정부의 부동산 8.2 대책에 대해서 주택을 다수 보유하고 있는 납세자들의 고민이 깊어지고 있습니다. 2018년 4월 1일 이후 양도하는 경우 2주택자들에게는 기본세율에 추가 10%를 3주택자들에게는 20%를 추가로 양도소득세를 과세할 예정에 있습니다.

아직은 시간이 있다고 생각할 수 있겠지만, 주택을 3채 이상 보유하고 있는 분들의 양도에 있어서는 2017년 8월 3일 이후부터는 양도순서에 따라서 세금이 틀려질 수 있으므로 유의하여야 합니다.

현행 소득세법 제104조 ④에서는 지정지역에 소재하는 1세대3주택이상이거나 1세대가 주택과 조합원입주권의 합이 3개이상인 경우 주택을 양도하는 경우에는 10%추가과세를 적용하도록 규정하고 있습니다.

소득세법 제104조 [ 양도소득세의 세율 ]

④ 다음 각 호의 어느 하나에 해당하는 부동산을 양도하는 경우 제55조 제1항에 따른 세율에 100분의 10을 더한 세율을 적용한다. 이 경우 해당 부동산 보유기간이 2년 미만인 경우에는 제55조 제1항에 따른 세율에 100분의 10을 더한 세율을 적용하여 계산한 양도소득 산출세액과 제1항 제2호 또는 제3호의 세율을 적용하여 계산한 양도소득 산출세액 중 큰 세액을 양도소득 산출세액으로 한다.(2014.12.23 개정)

1. 제104조의2 제2항에 따른 지정지역에 있는 부동산으로서 대통령령으로 정하는 1세대 3주택 이상에 해당하는 주택(이에 딸린 토지를 포함한다. 이하 이 항에서 같다)(2014.01.01 개정)

2. 제104조의2 제2항에 따른 지정지역에 있는 부동산으로서 1세대가 주택과 조합원입주권을 보유한 경우로서 그 수의 합이 3 이상인 경우의 해당 주택(2016.12.20 개정)

정부에서는 2017년 8월 3일 서울(강남, 서초, 송파, 강동, 용산, 성동, 노원, 마포, 양천, 영등포, 강서), 세종시를 투기지역으로 지정하였습니다. 그러므로 2017년 8월 3일 이후 1세대3주택자와 주택과 조합원입주권의 합이 3개이상을 보유하고 있는 경우에 상기 투기지역의 주택을 양도하는 경우에는 누진세율+10% 세율이 적용 됩니다.

즉, 3주택을 보유하는 납세자가 투기지역의 주택을 양도한다면 누진세율+10%의 세금을 추가적으로 부담하여야 합니다. 만일 주택을 양도하려고 한다면 투기지역 이외의 주택을 먼저 양도한 후 1세대2주택인 상태에서 투기지역의 주택을 양도한다면 누진세율+10%의 세금은 과세되지 않을 것입니다.

모든 주택이 투기지역에 존재한다면 양도차익이 가장 적은 주택부터 처분하는 것이 세금부담측면에서 유리하게 됩니다.

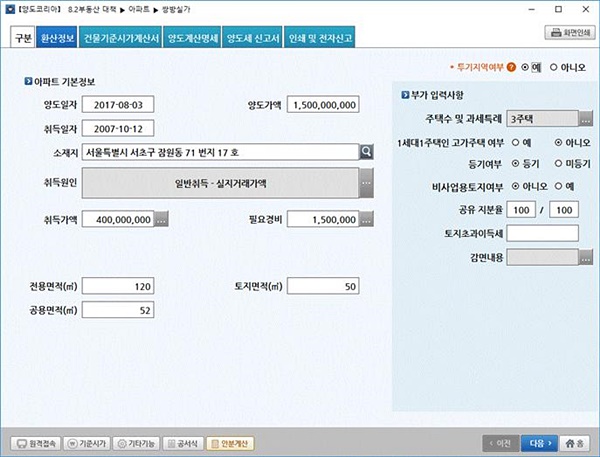

주택의 양도순서에 따른 계산을 해보고 싶다면 재산제세 자동계산 프로그램인 ‘양도코리아’를 이용하면 간단하게 결과를 알 수 있습니다.