베테랑 세무사들도 비과세 판단은 항상 어렵다. 특히나 합격한 지 얼마 되지 않은 젊은 세무사들은 현행법규는 잘 알아도 종전 법규까지 꿰고 있기는 힘들다. 실제로 비과세 특례의 경우 놓치기 쉬운 것이 많은 것이 사실이다. 특히 양도소득세의 경우 그 역사를 알아야지만 적용 가능한 규정이 많다는 점에서 ‘격한공감’이 가는 대목일 것이다.

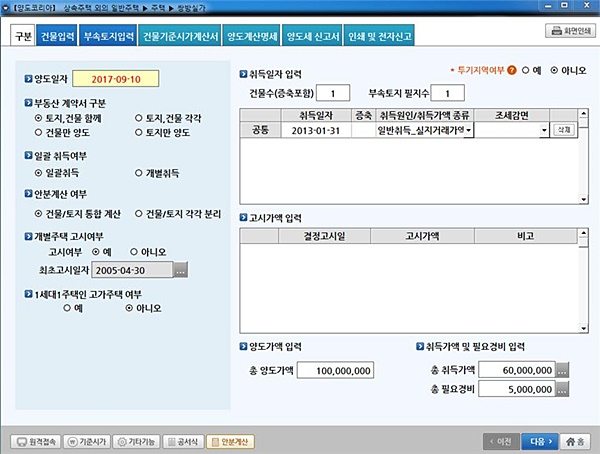

한가지 예를 들어보자. 갑은 상속받은 주택과 상속일 후 매입한 주택(2013.01.31. 취득, 이하 일반주택)을 보유하고 있다. 이번에 일반주택을 양도하게 되어 양도소득세 계산을 위해 세무사 A를 찾아갔는데 몹시 안타까워하며 상속일 이후 매입한 주택이기 때문에 양도소득세 비과세에 해당하지 않으며 약 300만 원 정도의 세금이 나올 것이라고 했다. 혹시 몰라서 갑은 또 다른 세무사 B를 찾아갔더니 비과세에 해당되어 양도소득세가 0이라는 것이다.

왜 이렇게 같은 세무사인데도 A세무사와 B세무사의 답은 차이가 나는 것일까?

현행 소득세법에는 본인의 의사나 선택에 의하지 않고 상속으로 불가피하게 2주택이 되었을 경우 상속주택 외의 일반주택 양도 시 1세대 1주택으로 보고 비과세를 적용하는 규정이 있다. (소득세법 시행령 155조 ②항) 이러한 규정의 비과세 특례 요건은 세 가지다. 첫 번째로는 별도세대원으로부터 상속받아야 한다. 동일세대원으로부터 상속받은 주택의 경우 상속 이전부터 1세대 2주택이었기 때문에 비과세를 배제하는 것이다. 두 번째로는 비과세 적용을 받는 주택은 상속받은 주택이 아닌 일반주택이다. 둘 중 상속받은 주택을 먼저 양도하면 고민할 필요없이 과세라고 보면 된다. 세 번째로는 상속개시 당시 보유하고 있던 주택이어야 한다. 상속일 이후 취득한 주택을 양도하면 과세한다는 뜻이 된다.

그렇다면 A세무사의 판단이 옳은 것일까? A세무사가 놓치고 있는 부분이 하나 있다.

상속주택 외의 일반주택 양도시 적용하는 1세대 1주택 비과세 특례를 상속 당시 소유하고 있던 주택을 양도하는 경우로 한정한다는 규정은 2013.02.15일에 생겼다. 따라서 2013.02.15일 이후 취득하는 일반주택에 대하여 적용하므로 2013.02.14일 이전에 취득한 일반주택은 종전규정을 적용받게 되어 일반주택이 상속받는 시점에 소유한 주택이 아니더라도 비과세 규정을 받을 수 있다. 2013.02.14일 이전에는 일반주택이라면 취득시기와 상관없이 비과세를 해주었기 때문이다.

소득세법시행령 부칙 [ 2013.02.15 대통령령 제24356호 ]의 제20조 【1세대1주택 특례가 적용되는 상속주택에 관한 적용례】 제155조 제2항, 제156조의2 제6항 및 제7항의 개정규정은 이 영 시행 후 취득하여 양도하는 분부터 적용한다.

그러므로 상속개시 후 취득한 일반주택이라고 무조건 과세로 판단하기 전에 취득 일자를 유념해서 보아야 비과세 자산을 과세로 판단하는 실수를 피할 수 있다. 2013.02.14일 이전에 취득한 주택이라면 취득시기와 상관없이 비과세가 가능하다는 점을 체크해 두어야 한다.

한편, 재산제세 자동계산 프로그램인 양도코리아에서는 양도소득세 자동계산기능을 지원하고 있어서 실무자들이 양도소득세를 계산함에 있어 불편함이 없을 것으로 생각된다.