재산제세 실무를 하다보면 아차 깜박하는 경우가 있기도 한다. 그러나 전문가로서 깜박한다는 것은 사실 모르는 것이나 마찬가지다. 적어도 고객의 입장에서는. 소위 변명의 여지가 없다는 것이다. 하지만 관련 규정을 꼼꼼하게 살피지 않는다면 놓치는 부분이 있다는 것이 현실이다.

수용감면과 관련하여 이전 칼럼에서는 감면율과 관련한 부칙규정에 대하여 설명하였으나 이번에는 상속으로 취득한 경우 수용감면에 미칠 수 있는 영향에 대하여 설명하고자 한다.

토지 등이 국가‧지방자치단체 등 공익사업시행자에게 양도되거나 수용되는 경우 토지 소유자의 의사와는 상관없이 소유권이 이전될 수 있다는 점과 시가보상을 해주지 못하는 여건 및 공익사업이 원활하게 수행될 수 있도록 하기 위하여 세법에서 감면 규정을 마련하였다.

이러한 수용 감면 규정은 일정한 감면대상이 되는 소득으로서 해당 토지 등이 속한 사업지역에 대한 사업인정고시일(사업인정고시일 전에 양도하는 경우에는 양도일)부터 소급하여 2년 이전에 취득한 토지 등을 2018년 12월 31일 이전에 양도함으로써 발생하는 소득에 대해서 일정한 감면율로 세액감면 해준다.

감면 요건 중 사업인정고시일로부터 소급하여 2년 이전에 취득한 토지를 양도하는 경우에 감면이 가능한 법률 취지는 소급하여 2년 이전에 취득해야 투기목적이 없다고 세법은 보고 있는 것이다.

따라서 사업인정고시일 2년 이전에 취득하지 못한 토지를 수용 당하는 경우에는 세법은 투기목적이 있는 것으로 보아 감면을 배제하고 있는 것이다.

하지만 상속으로 취득한 토지가 수용을 당하는 경우에는 사업인정고시일 2년 이전 취득 요건 판단시에 주의할 것이 있다.

조세특례제한법 제77조(공익사업용 토지 등에 대한 양도소득세의 감면) ⑨ 제1항 및 제2항을 적용하는 경우 상속받거나 「소득세법」 제97조의2제1항이 적용되는 증여받은 토지등은 피상속인 또는 증여자가 해당 토지등을 취득한 날을 해당 토지등의 취득일로 본다.

예를 들어 거주자 문씨는 2013년 8월에 아버지(피상속인인 아버지는 해당토지를 2011년에 취득함)로부터 상속으로 토지를 취득하고 2014년 5월에 사업인정고시가 된 토지를 국가 등에 수용 당하여 현금보상을 받았다. 수용이 되는 경우 감면이 가능하다는 사실을 어느 정도 알고 있던 문씨는 세액계산을 위하여 근처 A세무사에게 양도세 계산을 의뢰하였다.

하지만 A세무사는 사업인정고시일로부터 2년 이전에 취득하지 않았다는 이유로 감면이 어렵다는 대답을 하였다.

A세무사의 말을 듣고 감면이 어려울 것 같다고 생각한 문씨는 혹시나 하는 마음에 B세무사를 찾아가서 의뢰를 해보았다. 근대 B세무사는 감면이 가능하다고 하는 것이 아닌가?

해당 사례에서 상속취득이 아닌 일반매입이었다면 A세무사의 말이 틀린 것은 아니다. 기본적으로 수용감면은 사업인정고시일로부터 2년 이전에 취득(다른 요건은 충족 가정)하여야 감면이 가능한 것이기 때문이다. 하지만 상속 취득한 경우에는 얘기가 달라질 수 있다.

상속으로 취득한 토지에 대하여 수용을 당하는 경우에는 사업인정고시일(2014년 5월)로부터 2년 이전 취득요건을 판단함에 있어서의 취득일은 피상속인의 당초 취득일(2011년)로 보기 때문이다. 따라서 B세무사의 말대로 이 경우에는 수용감면이 가능한 것이다.

이처럼 조세전문가들조차 실무상 놓치는 경우가 많기 때문에 수용 감면을 계산하는 경우 취득원인을 사전에 체크하는 것이 필수 절세수단이 된다하겠다.

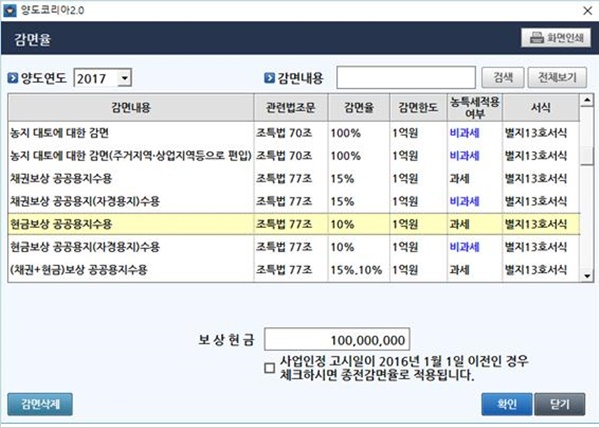

한편 재산세재 자동계산 프로그램인 ‘양도코리아’ 에서는 수용 감면을 선택하는 경우 자동적으로 감면 세액계산이 되도록 설정되어 있어 큰 도움을 줄 수 있을 것으로 판단된다.