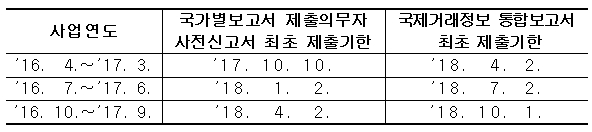

1. 3월말 법인, 6월말 법인, 9월말 법인의 경우 국제거래정보 통합보고서 제출기한은 언제인지요?

○ 국제거래정보 통합보고서는 2016. 1. 1. 이후 시작하는 사업연도분에 대하여 사업연도 종료일이 속하는 달의 말일부터 12개월 이내 제출해야 합니다.

○ 다만, 2016. 1. 1. 이후 시작해서 2016. 12. 31. 이전에 종료하는 단기 사업연도의 경우에는 2018. 1. 2.까지 국제거래정보 통합보고서를 제출하시면 됩니다.(2016년 귀속분에 한함.)

- 예를들어, 사업연도가 2016. 1. 1.〜2016. 6. 30.인 경우에는 2016. 6. 30. 종료하는 사업연도에 대한 국제거래정보 통합보고서를 2018. 1. 2.까지 제출하시면 됩니다.

2. 사업연도가 12개월이 아닌 경우, 매출액 및 국외특수관계자와의 거래금액을 12개월로 환산한 금액을 기준으로 하여 제출대상 여부를 판단하는지요?

○ 사업연도가 12개월이 아닌 경우에도 매출액 및 국외특수관계자와의 거래금액을 12개월로 환산한 금액을 기준으로 하여 판단하지 않습니다.

- 즉, 매출액 기준금액(1,000억 원)과 국외특수관계인과의 거래금액 기준금액(500억 원)은 동일하게 적용됩니다.

3. 국외특수관계인과의 지급보증 거래가 있을 경우, 통합(개별) 기업보고서 제출요건상 국외특수관계인과의 거래금액에 포함되는 금액은 지급보증수수료와 차입(보증)금액을 합친 금액인지요?

○ 통합(개별)기업보고서 제출요건상 국외특수관계인과의 거래금액은 재화거래, 용역거래, 대여 및 차입거래의 합계액을 말하며,

- 이는 국제거래명세서 서식상「4. 국외특수관계인과의 국제거래 현황」의 「 재화거래, 용역거래, 대여 및 차입거래 합계」와 동일합니다.

- 따라서, 지급보증 용역과 관련하여 국외특수관계인과의 거래금액에는 수수료만 포함되며, 차입(보증)금액은 포함되지 않습니다.

○ 또한 대여 및 차입거래 금액에는 평균 차입금(대여금)*과 지급(수입)이자 금액을 합친 금액이 포함됩니다.

*차입금(대여금)적수÷365(366)일

4. 국조법 시행규칙의 통합기업보고서 작성방법을 보면, 서식을 그대로 이용하여 제출하거나, 서식에서 정한 내용을 자유롭게 작성하여 제출할 수 있다고 되어 있는데, 개별기업보고서에도 이 방법이 적용되는지요?

○ 통합기업보고서 작성시에는 시행규칙 서식을 준수할 것을 권고하지만, 불가피한 사유가 있을 경우 서식에서 정한 내용을 자유롭게 작성하여 제출할 수 있습니다. 다만, 시행규칙 서식에서 요구하는 내용을 모두 포함하여 작성하여야 합니다.

○ 개별기업보고서는 시행규칙 서식대로 작성하여 제출하여야 합니다.

5. 외국계기업의 지점 및 연락사무소도 국가별보고서 제출대상인지요?

○ 기획재정부「국가별보고서 제출의무자 및 작성범위에 대한 고시」 제1조(정의) 3.관계회사에 포함될 경우 제출대상이 됩니다.

○ 지점의 경우 개별기업의 국내사업장으로서 별도의 재무제표를 작성하므로 국가별보고서 제출대상이며, 연락사무소의 경우 국내사업장에 해당하지 않는 예비적․보조적 활동만을 수행한다면 국가별보고서 제출대상이 아닙니다.

6. 다국적기업 그룹이 국가별보고서 제출대상인지 여부를 결정하는 기준금액(1조 원 또는 7억 5천만 유로 상당액) 적용시 연결 재무제표 매출액에는 어떠한 항목이 포함되는지요?

○ 손익계산서상의 매출액, 영업외수익, 특별이익 등이 모두 포함됩니다.

- (포함항목) 손익계산서의 매출액, 자산의 판매손익, 미실현이익, 이자수익, 특별이익 등

○ 이 경우 손익계산서상의 총액을 순액으로 조정할 필요는 없으며, 회계규정에 따라 재무제표에 적절히 반영된 금액을 포함하면 됩니다.

7. 해외 소재 최종 모회사의 사업연도가 4. 1.~3. 31.이고 국내 관계회사의 사업연도는 1. 1.~12. 31.이며, 최종모회사 소재지국의 국가별보고서 최초 이행시기는 ’16. 4. 1.이후 시작하는 사업연도일 경우 국내 관계회사의 국가별보고서 제출기한은?

○ 이 경우 최종 모회사가 ’16. 4. 1.〜’17. 3. 31.에 대한 국가별보고서를 작성하여 해당 소재지국의 과세당국에 기한 내 제출하면 되며,

- 최종 모회사는 국가별보고서 작성시「2. 각 조세관할권별 소득, 세금 및 사업 활동의 배분 내역」에는 국내 관계회사의 ’16. 1. 1. ~’16. 12. 31. 또는 ’16. 4. 1.~’17. 3. 31.에 해당하는 재무자료를 기재할 수 있습니다.

- 또한 국내 관계회사는 ’16사업연도에 대한 국가별 보고서를 ’18. 1. 2.까지 제출할 필요는 없으며 일정 요건*을 충족하는 경우에만 국내에서 제출 의무가 있습니다.

*최종 모회사가 소재하는 국가의 법령상 국가별보고서 제출의무가 없거나, 최종 모회사가 소재하는 국가와 우리나라 간 국가별보고서의 교환이 되지 않는 경우