기획재정부, 국세청장령인 조사사무처리규정에서 시행규칙에 신설

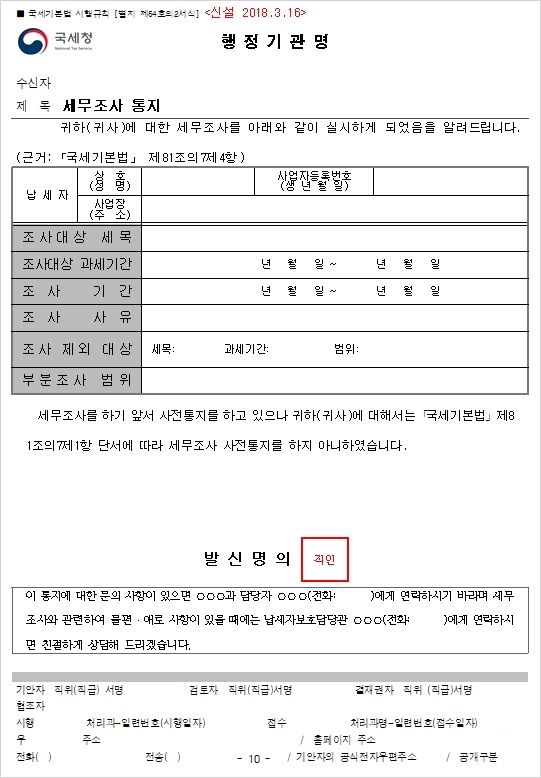

세무조사를 받는 기업들은 사전에 ‘세무조사사전통지서’를 교부받는다. 그러나 사전에 통지서를 교부하지 않고 세무조사를 받는 경우도 있다. 이때 국세청이 사용하는 통지서가 ‘사전’자가 빠진 ‘세무조사통지서’다.

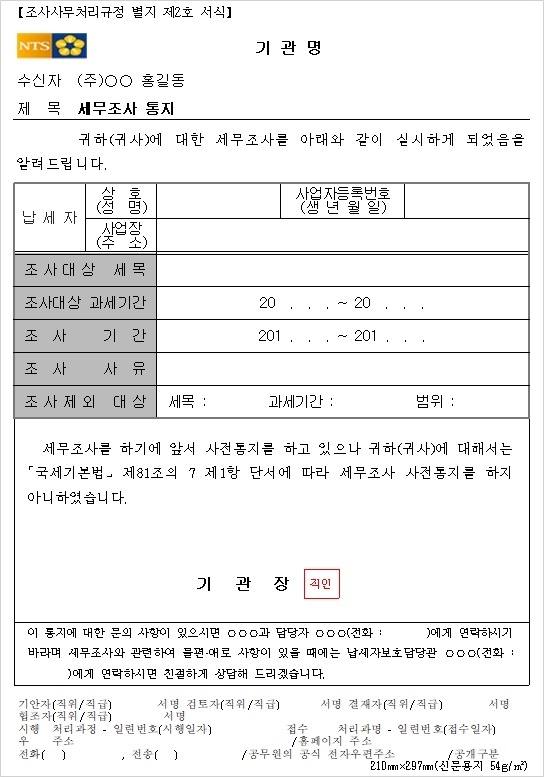

그동안 국세청은 이 ‘세무조사통지서’를 국세청장령인 세무조사사무처리규정에 근거하여 시행해 왔으나, 앞으로는 기획재정부장관령인 국세기본법 시행규칙에 명시된다.

기획재정부는 최근 세법시행규칙 개정안을 입법예고한 가운데 국세기본법 시행규칙중 관련 세무조사사전통지서 관련 규정을 개정키로 했다.

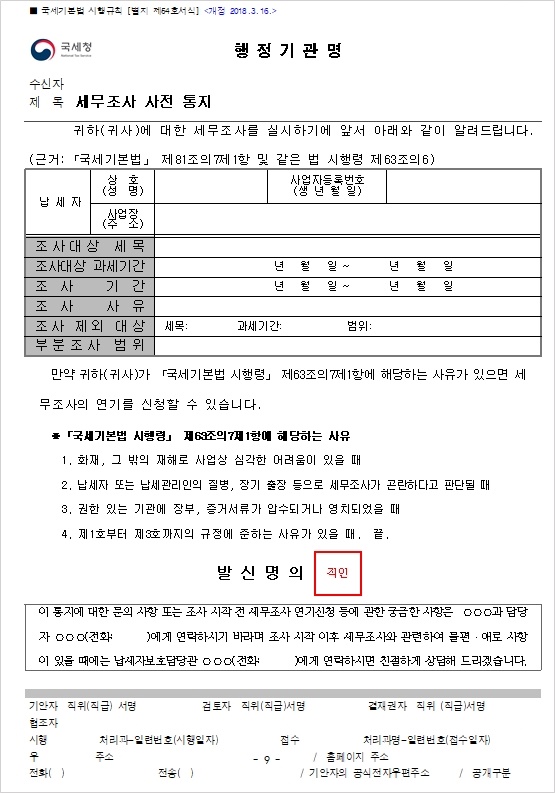

현재 국세청은 기업 등에 대한 세무조사에 착수할 경우 조사 시작 전에 조사대상 세목, 조사기간 및 조사 사유, 그 밖에 대통령령으로 정하는 사항을 통지해야 한다. 다만, 사전통지를 하면 증거인멸 등으로 조사 목적을 달성할 수 없다고 인정되는 경우에는 생략하도록 하고 있다.

이에따라 그동안 국세청 세무조사를 받으면서도 이 ‘단서 조항에 의해 세무조사를 받는 기업들’의 경우에는 세무조사에 대한 통지를 사전에 받지 못하고 조사 당일 조사팀장으로부터 세무조사 사항을 통보받아 왔다. 이때 조사팀장들이 조사대상자에게 공지하는 것이 세무조사사전통지서에서 ‘사전’자를 뺀 ‘세무조사통지서’이며, 이 규정이 국세청장령에서 기재부장관령으로 한단계 높여진다는 것이다.

기재부는 ‘세무조사통지서’를 국세기본법 시행규칙(별지 제54호의 2서식)에 신설해 세무조사 착수에 앞서 납세자에게 교부토록 했다. 여기에는 사전통지서와 마찬가지로 조사대상 세목, 조사대상 과세기관, 조사기간, 조사사유, 조사제외 대상, 부분조사 범위 등이 함께 명시되도록 했다.

한편, 세무조사 전에 사전통지를 받는 기업들의 경우 세무조사의 연기를 신청할 수 있는 사유까지 자세히 안내한 ‘세무조사 사전 통지서’를 15일 전에 교부받고 있다.

[시행규칙에 명시된 세무조사 사전 통지서]

[조사사무처리규정의 세무조사 통지서]

[시행규칙에 신설되는 세무조사 통지서]