국세청, “‘취업 후 학자금 상환 특별법’ 일부 개정안 13일 공포”

실직, 폐업 등 경제적으로 어려운 채무자 의무상환 유예도 실시

정부의 취업 후 상환 학자금(ICL)대출을 받은 채무자들의 학자금 상황 방법이 다양해졌다. 또 실직, 폐업 등 경제적으로 어려운 채무자에 대한 의무상환 유예도 실시된다.

국세청은 15일 이같은 내용의 대학생에게 학자금을 대출하고, 원리금은 소득 수준에 따라 상환하는 제도인 ‘취업 후 학자금 상환 특별법’ 일부 개정안이 3월 13일 공포되었다고 밝혔다.

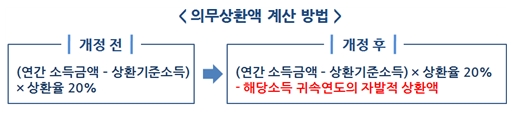

이번 개정으로 소득이 발생한 해에 채무자 스스로 상환한 금액(자발적 상환액)을 다음 해 부과될 해당 소득에 대한 의무상환액으로 인정받을 수 있게 되어,

소득이 발생한 해의 소액이라도 자발적으로 상환하여 다음 해 의무상환에 대비하는 등 채무자 여건에 맞는 상환 방법과 시기를 선택할 수 있게 되었다고 설명했다.

종전에는 소득이 생겨 자발적으로 상환하여도 의무상환액을 별개로 납부해야 했다.

또한 의무상환해야 할 시기에 실직·폐업 등으로 소득이 없어 경제적으로 곤란한 채무자에 대해서는 의무상환을 유예할 수 있도록 하는 조항도 개정됐다고 덧붙였다.

국세청에 따르면 ICL 대출 상환 방식은 한국장학재단에 수시로 납부하는 자발적 상환과 소득 수준에 따라 국세청이 통지‧고지하여 납부하는 의무적 상환으로 이원화되어 있고, 근로 및 사업소득에 대한 의무적 상환은 연간소득을 기준으로 상환액이 결정되므로, 연말정산 및 소득세 신고가 끝난 전년도 소득을 파악하여 금년에 의무상환액을 부과하는 구조다.

따라서 소득이 발생한 시기와 의무상환액을 납부해야 하는 시기가 일치하지 않아 채무자의 현금흐름과 맞지 않고, 채무자가 자발적으로 상환하여도 그와는 별개로 부과된 의무상환액을 납부하여야 하는 문제가 있었다.

특히 소득이 발생한 다음 해에 실직 또는 폐업 등으로 소득이 단절되어 경제적으로 어려워진 경우에는 부과된 의무상환액을 미납하는 등 부작용이 발생했다.

또한 1년분 의무상환액을 회사에서 급여 지급 시 원천공제하여 상환하거나, 채무자가 일시에 납부하게 하고 있어 회사에 대출정보가 노출되거나 목돈을 마련하기에 짧은 납부기간(약 1개월) 때문에 상환 방법 선택의 어려움이 있었다.

국세청은 이러한 문제점을 개선·보완하기 위해 ‘취업 후 학자금 상환 특별법’ 일부 개정안이 통고ㅘ대 13일 공포되었다고 설명했다.