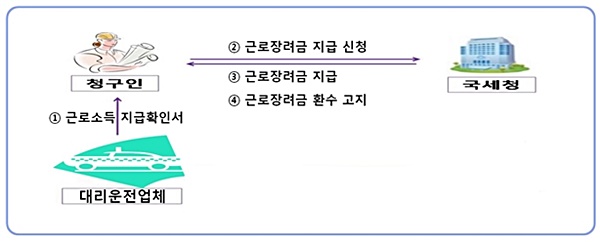

[사례 1] 청구인이 일반적인 대리운전원이 아니라 대리운전업체에 고용된 직원임을 입증하여 근로장려금 환수 결정을 취소

□ 사실관계 및 처분내용

○ 처분청은 청구인을 특수직 종사자*(대리운전원)로 보아 근로소득을 부인하고 기지급된 근로장려금을 환수 결정

* 신청자격: 사업자등록을 하고 종합소득세 신고

□ 국선대리인의 활동

○ 국선대리인은 청구인이 대리운전업체에서 운전기사로 일하였으나 대리운전 고객 호출에 따라 대리비를 받는 ‘대리운전원’으로 일한 것이 아니라,

- 대리운전업체가 지정하는 장소로 대리운전원을 태워주고 대리운전업체로부터 일당 형식으로 급여를 지급받은 사실을 확인

- 대리운전업체 대표자로부터 확인 받아 특수직 종사자가 아닌 근로소득자임을 적극적으로 주장

□ 결정내용

○ 청구인이 대리운전업체에 고용되어 근로소득을 지급받은 것으로 인정되어 근로장려금 환수 결정을 취소

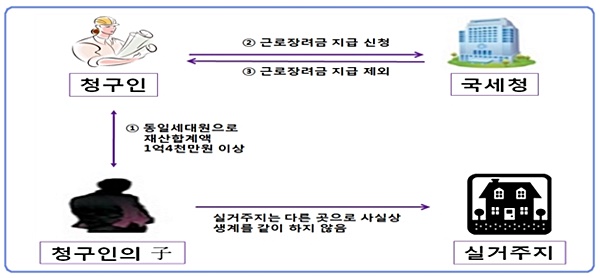

[사례 2] 청구인과 청구인의 딸이 주민등록상 동일 가구원일지라도 사실상 생계를 같이하지 않음을 입증하여 근로장려금을 지급 받음.

□ 사실관계 및 처분내용

○ 처분청은 동일 세대원인 청구인과 청구인의 딸의 재산합계*가 1억 4천만 원 이상에 해당되어 근로장려금 지급제외 결정

* 근로장려금 지급대상: 가구원의 재산합계가 1억 4천만 원 미만

□ 국선대리인의 활동

○ 국선대리인은 청구인의 거주지를 방문하여 딸이 주민등록만 같이 되어있을 뿐 실제로는 결혼하여 출가한 별도세대임을 확인

- 청구인 딸의 실제 주소지를 확인‧방문하여 증빙서류(딸의 실제 거주지의 입주자카드 등)를 수집하여 제출함으로써 주민등록상 동일 가구원이더라도 사실상 생계를 같이하지 않는 점을 적극 주장

□ 결정내용

○ 청구인의 딸이 주민등록상 동일 가구원이더라도 사실상 생계를 같이하지 않는다고 판단하여 근로장려금 지급 결정

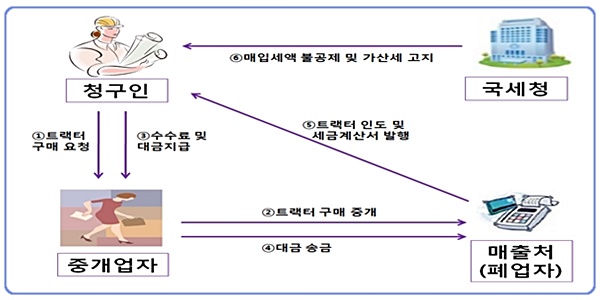

[사례 3] 청구인이 폐업자로부터 세금계산서를 수취하였으나 선의의 거래당사자임을 입증하여 매입세액 공제 받음.

□ 사실관계 및 처분내용

○ 처분청은 청구인이 제출한 세금계산서가 쟁점거래처 폐업 후 수취한 매입세금계산서임을 확인하여, 매입세액 불공제 및 가산세 부과하여 부가가치세 7백만 원을 고지

□ 국선대리인의 활동

○ 국선대리인은 청구인은 인천에 거주하고 쟁점거래처는 부산에 주소를 둔 사업자로 거리 형편상 사업자를 직접 만나기가 어려운 상태임을 확인하고,

- 청구인이 중고차 중개업자를 통하여 쟁점거래처로부터 트랙터를 구입한 후 차량대금은 할부로 지불하고 부가가치세는 중개업자에게 지급한 사실 등 선의의 거래당사자임을 적극 주장‧입증

□ 결정내용

○영세납세자인 청구인을 선의의 거래당사자로 인정하어 부가가치세 부과처분을 취소

[사례 4] 청구인이 양도한 주택 이외 다른 주택을 상속으로 취득 하였음을 적극적으로 입증하여 양도소득세 환급받음.

□ 사실관계 및 처분내용

○ 처분청은 청구인의 서울 소재 주택 양도에 대하여 1세대 2주택 양도로 보아, 양도소득세 4백만 원 경정청구에 대해 거부 통지

□ 국선대리인의 활동

○ 청구인이 소유한 지방주택은 해방이전 청구인의 父가 이전소유자로부터 매수하였으나 소유권 이전을 받지 않은 상태에서 부가 사망하여 청구인은 상속등기를 하지 못하던 중

- 국선대리인은 지방주택이 해방 당시부터 실질적으로 청구인의 부친 소유였다는 사실을 족보와 마을 주민들로부터 확인하였으며,

- 「부동산소유권이전등기등에관한특별조치법」 시행 시 매매형식으로 소유권 이전등기를 마친 실질적인 상속주택으로 1세대1주택 판정 시 주택수에서 제외됨을 적극 입증

□ 결정내용

○ 청구인이 양도주택 이외의 지방주택을 상속으로 취득하였음에도, 부친의 사망 등으로 부득이 매매형식으로 등기할 수밖에 없었던 사정이 입증되어 양도소득세 환급 결정