상증세법 시행령이 개정되어 비상장주식 평가방법이 미묘하게 바뀐 부분이 있다. 경우에 따라선 개정된 후의 법령을 적용하는 것이 유리한 경우가 있고, 개정되기 전의 법령을 적용하는 것이 유리한 경우가 있다.

개정 후의 법령을 적용하는 것이 비상장주식평가액을 낮추어 증여세액 낮추게 된다면 시행시기를 잘 파악하여 법 시행일 이후에 증여하는 것이 좋고, 오히려 개정된 후 비상장주식평가액이 증가하여 세액이 증가하는 경우에는 법 시행일 이전에 증여하는 것이 납세자에게 유리하다.

그러므로 세무대리인들은 납세자의 절세를 위하여 개정된 법령과 법 개정이 어떻게 평가액에 영향을 미치는지에 대한 법 개정의 효과와 시행시기까지 파악하여야 한다. 따라서 이번 시간에 개정된 비상장주식 평가방법을 정리해봤다.

◆ 하한 설정액의 증가 (순자산가치의 70% → 80%)

상증령 제54조에 따르면 비상장주식은 원칙적으로 1주당 순손익가치와 1주당 순자산가치를 가중평균하여 평가해왔는데 작년 4월부터는 이 가중평균한 가액이 1주당 순자산가치의 70%보다 더 작다면 순자산가치의 70%가 평가가액이 되도록 하였다.

즉, Max(가중평균액, 순자산가치x70%)인 셈이다. 이는 순이익이 낮은 법인의 주식이 상대적으로 과소평가되는 것을 감안하여 하한선을 둔 규정이었는데, 2018.04.01.부터 이 하한액이 70% → 80%로 증가되었다.

따라서 순이익이 낮아 가중평균액이 하한액에 걸리는 경우, 즉 순자산가치의 70%로 평가되는 경우라면 80%로 변경되기 전인 즉, 2018.03.31. 이전에 증여하는 것이 평가액을 10% 낮추게 된다.

◆ 순자산가치로만 1주당 가액을 평가하는 경우

1) 부동산 등 비율이 80% 이상인 법인의 주식 (골프장 등 업종 → 업종 무관)

부동산 등의 비율이 자산총액 중 80% 이상인 법인은 순자산가치로만 평가하였다. 그러나 작년 시행령이 개정되면서 2017.02.07. 이후부터는 업종요건이 추가되어 골프장, 스키장, 휴양콘도미니엄 등에 해당하는 사업으로서 부동산 등의 비율이 자산의 80% 이상이어야 순자산가치로 평가하였다. 그러나 올해 시행령이 개정되면서 2018.02.13. 이후부터는 다시 예전처럼 업종과 관계없이 부동산 등의 비율이 자산의 80% 이상이면 순자산가치로 평가한다.

따라서 업종이 골프장 등이었던 법인은 개정과 상관없이 계속 순자산가치로만 평가하여 개정 전과 후의 평가액이 동일하지만, 부동산 등의 비율이 80% 이상이었으나 업종요건이 미충족했던 법인들은 경우의 수를 잘 따져봐야 한다. 왜냐하면, 이 법인들은 Max(가중평균액, 순자산가치x70%) → 순자산가치로 평가액이 변하는데, 가중평균액이 낮아서 하한액에 걸리는 경우라면 순자산가치x70%에서 순자산가치x100%로 평가액이 증액되기 때문이다. 이 경우는 2018.02.12. 이전에 증여하는 것이 유리하겠다.

2) 3년 내 계속 결손인 법인의 주식 [순자산가치 평가 → Max(가중평균액, 순자산가치x80%)]

3년 내 계속 결손인 법인의 주식은 순자산가치로만 평가하였다. 그러나 2018.02.13. 이후부터는 대원칙인 가중평균액과 순자산가치의 80%(18.3.31 이전은 70%) 중 큰 금액으로 평가한다.

이 경우라면 3년 내 결손이었던 법인의 주식은 2018.02.13. 이후에 증여하는 것이 유리하겠다. 왜냐하면, 결손법인은 순손익가치가 음수인 경우가 대부분이다. 세법상 순손익가치가 음수면 0으로 보기 때문에 가중평균액은 (순손익가치x2 + 순자산가치x3)/5이므로 결국 순자산가치의 60%가 된다. 가중평균액=순자산가치의 60%와 순자산가치의 80% (18.3.31 이전은 70%) 중 큰 금액으로 평가되므로 결국엔 3년 내 결손인 법인의 주식은 순자산가치의 80% (18.3.31 이전은 70%)로 평가한다는 결론이 나온다.

결손법인 주식은 2018.02.12. 이전에 증여하면 순자산가치로 평가되지만 2018.02.13. 이후에 증여하면 순자산가치의 80% (18.3.31 이전은 70%)로 평가액을 20% (18.3.31 이전은 30%)낮출 수 있다.

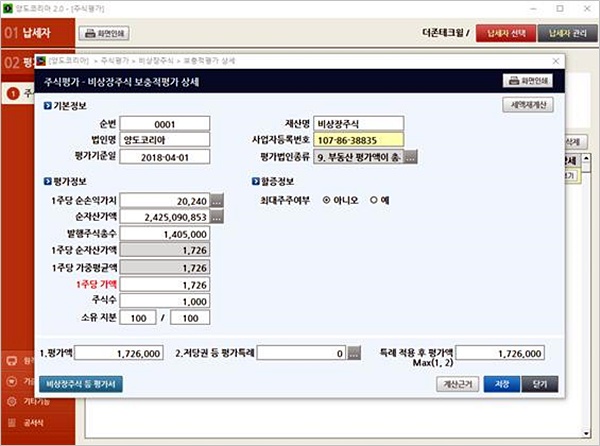

한편, 재산제세 자동계산 프로그램인 양도코리아에서는 비상장주식평가 자동계산기능을 지원하고 있어서 실무자들이 비상장주식을 계산함에 있어 불편함이 없을 것으로 생각된다.