조세특례제한법 제69조 ‘자경농지에 대한 양도소득세의 감면’ 조항은 농가의 조세부담을 덜어주어 농업을 육성하기 위한 정책으로 거주자(비거주자가 된 날부터 2년 이내인 자를 포함)가 8년 이상 농지소재지에서 거주하면서 자기가 경작한 농지를 양도함으로써 발생한 소득에 대하여 양도소득세의 100%를 감면해주는 규정이다.

이때 감면금액은 1년간 1억, 5년간 2억을 한도로 하는데 농가에 대한 직·간접 조세지원 정책들 중 큰 부분을 차지하는 규정이다 보니 감면대상에 대한 요건 또한 엄격하다. 대표적인 요건으로는 재촌·자경한 기간이 8년 이상인지에 대한 여부이다.

여기서 재촌이란 거주요건으로써 농지소재지와 동일한 시·군·자치구, 또는 이와 연접된 시·군·자치구, 직선거리 30㎞ 이내의 지역에서의 거주를 의미하며, 자경이란 거주자가 소유농지에서 경작·재배에 상시 종사하거나 농작업의 2분의 1 이상을 자기의 노동력에 의하여 경작·재배하는 것을 의미한다.

◇ 상속 또는 증여받은 경우의 자경기간 산정방법

거주자의 재촌·자경 요건은 상당히 중요한데 만약 거주자가 직접 거주 경작한 농지를 양도하는 경우라면 본인의 재촌·자경 요건을 살펴보면 되겠지만 상속받은 농지를 양도하는 경우에는 피상속인의 자경기간을 상속인의 자경기간으로 보는 통산특례를 두고 있다. 이는 오랜 기간 자경한 농지에 대해 감면을 지원한다는 공익적 취지를 고려한 규정이다.

몇 가지 사례를 통해 살펴보면 첫 번째 피상속인이 재촌·자경한 농지를 상속받아 상속개시일로부터 3년 이내에 양도하는 경우 감면적용이 가능한지 여부이다.

이 경우는 상속받은 농지를 상속개시일로부터 3년 이내에 양도하는 경우에는 피상속인 또는 피상속인의 배우자가 경작한 기간을 상속인이 경작한 기간으로 보아 재촌·자경기간을 통산하는 것이 가능하므로 경작기간을 통산하여 8년 이상 해당 여부를 판단한다.

두 번째로 피상속인이 재촌·자경한 농지를 상속받아 상속개시일로부터 3년이 경과하여 양도하는 경우 감면적용이 가능한지 여부이다.

이 경우는 상속받은 농지를 상속개시일로부터 3년이 경과하여 양도하는 경우로서 피상속인이나 피상속인의 배우자가 경작한 기간을 통산하기 위해서는 상속인이 농지의 보유기간 중 1년 이상 계속하여 재촌·자경을 해야 한다는 요건이 필요하다. 따라서 상속인이 1년 이상 재촌·자경을 한 경우에는 본인이 경작한 기간과의 합이 8년이 넘는가를 판단해야 하며, 1년 이상 재촌·자경하지 않은 경우에는 통산이 불가능하므로 본인이 경작한 기간만으로 자경기간을 판단해야 함에 유의해야한다.

세 번째는 재촌·자경한 농지를 증여받은 경우로서 수증자가 증여자의 경작 기간을 통산하는 것이 가능한지 여부이다.

이 경우는 증여받은 농지를 양도하는 경우 자경기간에 대한 판단은 거주자가 증여받은 날(증여등기접수일)부터 계산하는 것이다. 따라서 증여자의 경작 기간은 통산이 불가능하다.

◇ 2018년 양도소득세 감면한도의 축소

종전 규정의 경우 양도소득세 5년간 감면한도가 2억원인 경우와 3억원인 경우로 나뉘어 적용되어 왔으며, 8년 자경농지의 경우 5년간 3억까지 감면이 가능하였다. 하지만 2018년 1월 1일 양도하는 분부터 5년간 감면한도가 2억으로 일원화되었으며 다음 부칙에 해당하는 경우에는 종전 감면한도를 적용해야 한다는 점에서 주의가 필요하다.

◇ 조세특례제한법부칙 [ 법률 제15227호 ]

제61조【자경농지ㆍ축사용지에 대한 양도소득세 감면한도에 관한 경과조치】

자경농지·축사용지 감면을 적용받는 경우로서 17.12.31일 현재 사업인정고시가 된 사업지역 내에서 사업시행자가 취득한 토지 면적이 전체 사업지역 면적의 2분의 1 이상인 경우에 해당하는 사업지역 내 토지를 19.12.31일까지 양도하는 경우에는 종전 감면한도를 적용한다.

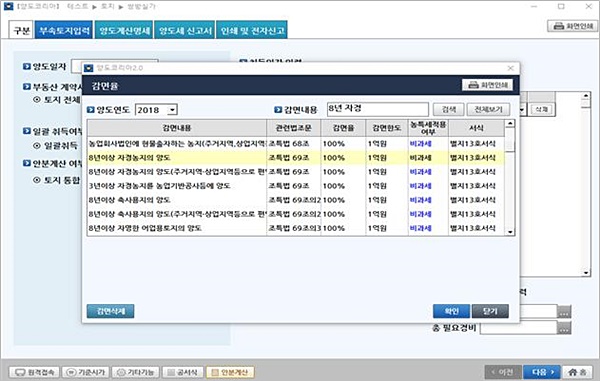

한편, 양도코리아에서는 8년 자경감면을 포함한 감면 전반에 대하여 자동계산 기능을 제공하고 있어 세액 계산이 용이하므로 실무적으로 많은 도움이 될 것으로 생각된다.