1. 도서·공연비 소득공제는 근로소득자만 받을 수 있나요?

ㅇ 도서·공연비 소득공제 대상자는 근로소득자(연간 총급여 7,000만원 이하) 임.

- 다만, 연말정산 시 근로소득자 본인 외에 배우자, 부양가족 등 기본공제 대상자가 있다면 이들에 대한 신용카드 등 사용금액 소득공제를 근로소득자가 같이 신청할 수 있을 것임.

* (예) ▴근로소득자가 신용카드 등으로 지출한 학생인 자녀에 대한 도서 구입 사용금액, ▴근로소득자가 부양하고 있는 직계존속(부모)의 신용카드로 지출한 도서, 공연 지출 금액 등

- 배우자, 부양가족(직계존비속, 형제자매 등) 기본공제대상자 요건 등에 대한 보다 자세한 사항은 국세청(홈택스) 근로소득 연말정산 안내 등 참조

2. 자영업자도 도서·공연비 소득공제를 받을 수 있나요?

ㅇ 근로소득 연말정산은 근로소득자가 대상임.

ㅇ 도서·공연비 소득공제는 근로소득 연말정산의 한 부분인 신용카드등의사용금액 소득공제 내에 편제되어 있기 때문에 사업소득자인 자영업자는 도서·공연비 소득공제 대상이 아님.

- 자영업자에게는 근로소득자 소득공제가 아닌 업무상 필요경비 인정 등 다른 제도를 통해 혜택을 부여.

3. 현행 도서·공연비 소득공제는 혜택이 미미한데 이에 대한 개선 방안은?

ㅇ 국민의 실질적 혜택 확대를 위해 지속적으로 관계부처와 협의해 나갈 계획임.

- ▴박물관·미술관 전시 관람 공제대상 포함 등 공제대상 범위 확대, ▴도서·공연비 공제율 상향 조정, 소득공제를 세액공제로 개편하는 등 여러 방안을 협의할 계획임.

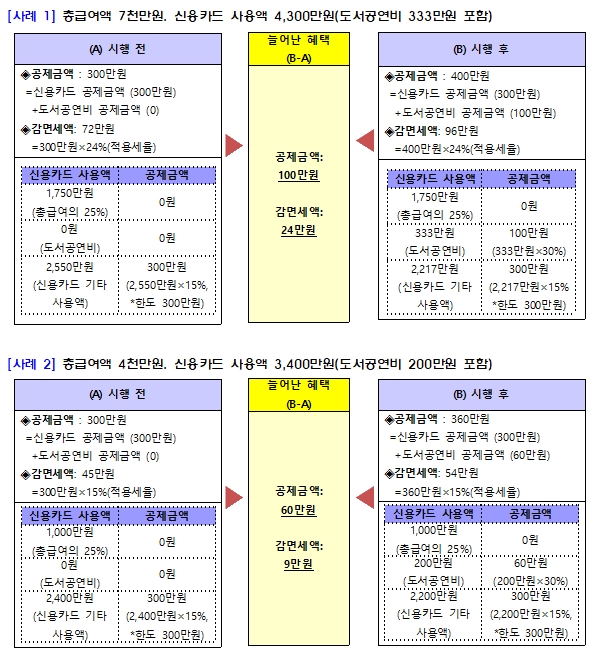

4. 도서·공연비 소득공제 시행에 따른 세금감면 혜택은 어느 정도인지?

ㅇ 근로소득자의 총급여액, 신용카드 사용금액이 최저 사용금액(총 급여액의 25%)을 초과/미달하였는지 등에 따라 감면 혜택은 달라질 수 있음.

5. 잡지와 다른 책을 함께 사면 2회 결제해야 하는 등 소비자 불편이 초래되는데?

ㅇ 「잡지 등 정기간행물의 진흥에 관한 법률」에 의해 발행되는 잡지는 조특법 제126조의2에서 정한 소득공제 대상(출판법 상 간행물)이 아니기 때문에 공제대상인 도서와 잡지를 함께 구매하는 경우 2회 결제 불가피 함.

6. 간편결제 수단을 선택하면 소득공제가 되지 않는 것인지?

ㅇ 도서·공연비 소득공제 제공 사업자의 소득공제 전용 가맹점, 매장, 온라인 웹사이트 등에서 간편결제*로 결제하여도 소득공제 처리 가능

* 카카오페이, 페이코, 원페이, 신세계 쓱페이, 엘페이 등 간편결제는 소득공제 가능

- 다만, 가맹 사업자별로 자신의 판매, 결제 시스템과 연계하여 사용하고 있는 간편결제 수단이 다양하고, 사업자가 여러 개 간편결제 수단 중 일부만 연계하여 서비스 하는 경우도 있음.

* 가령, 쓱페이는 신세계 계열 가맹점, 매장 등에서 결제 가능

ㅇ 간편결제 수단의 소득공제 처리를 위해서는 간편결제사의 자체 분리 가맹, 가맹점-간편결제사 간 관련 시스템 개편 등 기술적 조치가 필요한 사항으로, 일부 간편결제사에서 기술조치 중으로 파악됨.

* 네이버 페이(N페이)는 현재 기술조치 중으로 7월 안으로 소득공제 가능

7. 휴대폰 소액 결제는 소득공제 처리가 불가능한 것인지?

ㅇ 고객이 휴대폰 소액 결제하는 경우, 이러한 소액 결제금액은 휴대전화 요금에 포함되어 이동통신사에 납부*하고 있으며,

* 신용카드, 계좌이체 등의 방법으로 이동통신사에 납부

- 이통통신사 현행 시스템에서는 소액 결제금액의 도서·공연비 해당여부를 기술적으로 분리, 구분할 수 없어 소득공제 처리가 불가능 함

8. 의료비와 달리 사용내역(영수증)을 제출을 통한 공제가 안 되는 것인지?

ㅇ 의료비, 기부금 등은 세액공제로 편제되어 별도 영수증 발급 및 제출을 통한 세액 공제처리가 가능

ㅇ 도서·공연비는 신용카드등사용금액 소득공제에 편제되어 있어 국세청, 카드사 등이 발행하는 ‘신용카드등사용금액확인서’만 법적 증명효력이 있음.