① 종합부동산세를 개편하는 이유

□ 우리나라 부동산 보유에 대한 세부담은 국제적으로 낮은 수준으로 평가

ㅇ부동산 자산총액 대비 보유세 비중은 파악 가능한 OECD 13개국 평균의 절반 수준

* 부동산 자산총액 대비 보유세 부담률(%,’15): (한국)0.16 (OECD 13개국 평균)0.33

□ 낮은 보유세 부담은 재산이 많은 사람이 보다 많이 조세부담을 하여야 한다는 조세의 공평성 원칙에 부합하지 않는 측면

□ 낮은 보유세 부담은 부동산 자산 선호현상, 소수 계층에의 부동산 집중 현상을 초래하고 부동산소득에 따른 소득격차도 심화시킬 가능성

ㅇ 또한 공정한 보상체계 훼손, 비효율적 자원배분 등 경제에 부정적 영향 초래할 가능성

⇒ 보유세 부담의 합리적 조정을 위해 종합부동산세제 개편 추진

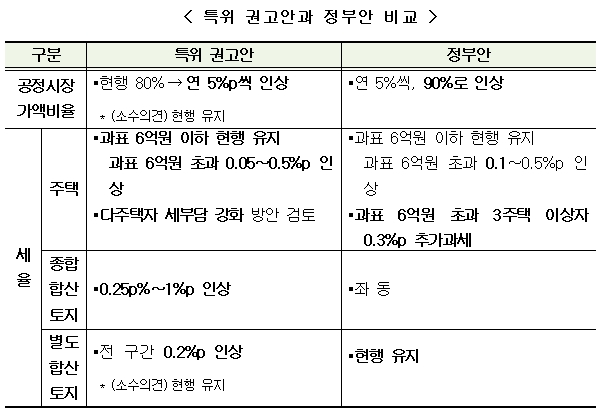

② 특위 권고안과 정부안의 차이점

□ (주택) 고가 주택에 해당됨에도 상대적으로 인상율이 낮은 과세표준 6~12억원* 구간의 세율을 권고안보다 0.05%p 더 인상하여 누진도를 강화

* 시가 23억원에서 33억원(다주택자의 경우 19억원에서 29억원)

ㅇ 또한, 3주택 이상 다주택자와 실거주 목적의 1주택자를 동일하게 과세하는 것은 합리적이지 않다는 지적에 따라 과표 6억원을 초과하는 3주택 이상 보유자에 대해 권고안 보다 0.3%p 추가과세

□ (별도합산토지) 상가·빌딩, 공장의 부속토지 등 생산활동에 쓰이는 별도합산토지는 세율인상시 임대료 전가, 원가 상승 등 경제에 부정적 영향을 끼칠 수 있다는 점을 감안하여 세율을 현행유지

③ 주택분 종부세 대상 인원 및 세율인상에 영향을 받는 인원

□ 2016년 주택 소유자 1,331만명* 중 종합부동산세 과세대상자는 27.4만명**으로 전체 주택 소유자의 약 2% 수준

* 출처 : 통계청(2016년 기준)

** 출처 : 국세통계연보(2016년 결정기준)

□ 금번 종부세 개편방안에 따라 세율인상의 영향을 받는 대상자는 2.6만명(’16년 결정기준)으로 전체 소유자의 약 0.2% 수준

ㅇ 과표 6억원을 초과하는 3주택자 이상자로서 0.3%p 추가과세의 대상 인원은 1.1만명(’16년 결정기준)임

④ 과세표준 6~12억원 구간의 세율을 권고안보다 인상한 이유

□ 고가 주택에 해당됨에도 특위 권고안의 인상율이 상대적으로 낮은 과세표준 6~12억원* 구간의 세율에 대해 누진도를 제고하여 공평과세 강화

* 시가 23억원에서 33억원(다주택자의 경우 19억원에서 29억원)

⑤ 3주택 이상 보유자에 대한 추가과세 이유

□ 3주택 이상 다주택자와 실거주 목적의 1주택자를 동일하게 과세하는 것은 합리적이지 않다는 지적

ㅇ 재정개혁특위도 다주택자에 대한 추가과세 검토를 권고

→ 시가 19억원(과표 6억원) 초과* 3주택 이상 고액 자산가 추가과세

* 저가 주택 비중이 높은 지방주택 시장에 대한 영향을 최소화하기 위해 시가 합계액 19억원(과표 6억원) 이하에 대해서는 추가과세 제외

□ 부동산 자산 선호현상을 완화하고 임대주택 등록을 유도*하는 등의 효과 기대

* 임대주택으로 등록하고 장기임대(8년)시 종합부동산세 비과세

⑥ 권고안과 달리 별도합산토지 세율을 현행유지한 이유

□ 별도합산토지는 대부분 상가․빌딩, 공장 등의 부속토지로 생산활동과 관련된 토지

*전체 별도합산토지 중 상가․빌딩, 공장 비중(’16년 공시지가 기준)

: 88.4%(상가․빌딩 부속토지: 86.7%, 공장 부속토지: 1.8%)

ㅇ 세율 인상시 임대료 전가, 원가 상승 등으로 경제에 부담으로 작용할 가능성 감안

□ 다만, 공정시장가액비율 인상은 실가 반영률 제고를 위한 일관성 차원에서 주택․종합합산토지와 동일하게 적용

⑦ 종부세 납부부담을 완화하기 위한 방안은?

□ 종부세 개편에 따른 세부담 증가를 감안하여 종부세를 나누어 낼 수 있는 분납대상을 확대하고 분납기한도 연장할 계획

* (분납대상) 납부세액 5백만원 초과자 → 납부세액 2.5백만원 초과자 (분납기간) 납부기한 경과 후 2개월 이내 → 납부기한 경과 후 6개월 이내

⑧ 정부안에 따른 종부세 인상은 언제부터 적용되는지?

□ 정부가 제출하는 종부세법 개정법률안이 ’18.12월 국회에서 통과되어 2019년 1월1일부터 시행되는 경우

ㅇ 2019년 6월 1일 현재의 공시가격이 6억원(1주택자의 경우 9억원)을 초과하는 주택 또는 공시지가 5억원(별도합산토지의 경우 80억원)을 초과하는 종합합산토지의 보유자는 종부세 납세 의무자가 되며,

- 2019년 12월 1일부터 15일까지 개정 종부세법에 따른 종부세를 납부하게 됨