장병내일준비적금 이자소득 비과세 신설…근로·자녀장려금 압류 금지 규정 신설

(1) 근로․자녀장려금 확대

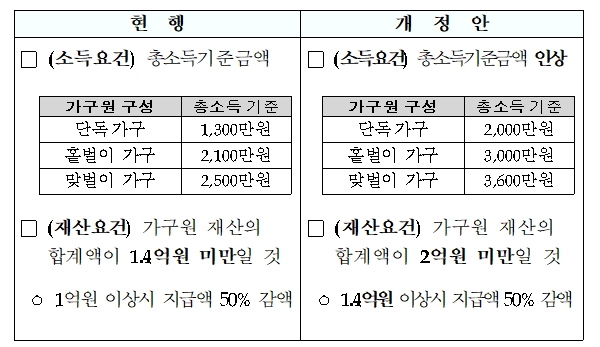

① 근로장려금 소득·재산요건 완화(조특법 §100의3①)

<개정이유> 일하는 저소득 가구 지원 강화

<적용시기> ’19.1.1. 이후 신청하는 분부터 적용

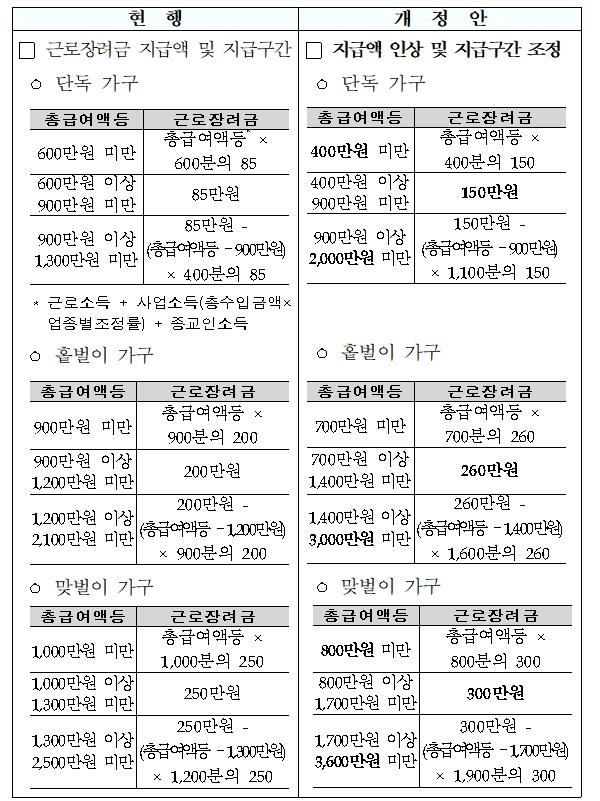

② 근로장려금 지급액 인상 및 지급구간 조정(조특법 §100의5①)

<개정이유> 일하는 저소득 가구 지원 강화

<적용시기> ’19.1.1. 이후 신청하는 분부터 적용

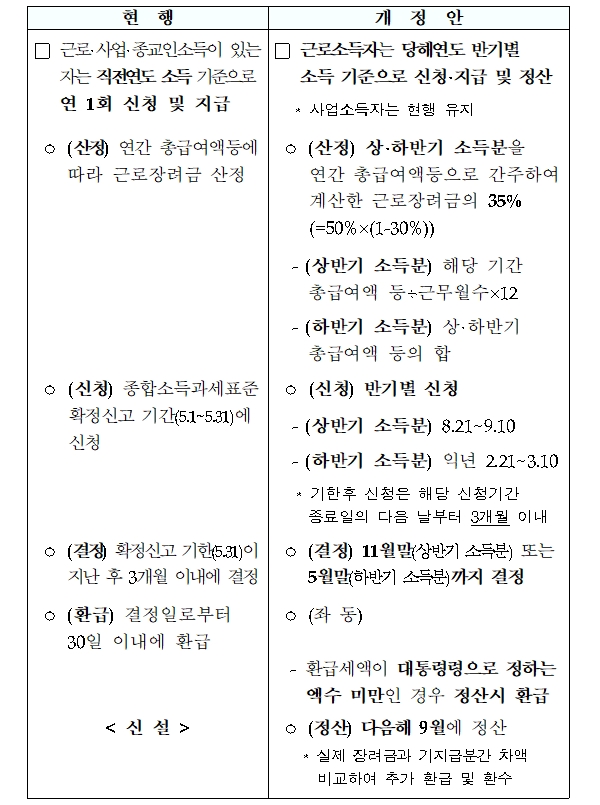

③ 근로장려금 지급방식 전환(조특법 §100의5 ~ §100의8)

※ 근로소득만 있는 자는 ’19년에 2회 수급

(’18년 귀속 소득분에 대해 9월, ’19년 상반기 소득분에 대해 12월)

<개정이유> 지급주기 단축을 통한 저소득 근로자 지원

<적용시기> ’19.1.1. 이후 발생하는 소득에 대해 신청하는 분부터 적용

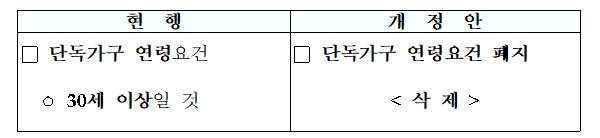

④ 근로장려금 단독가구 연령요건 폐지(조특법 §100의3①)

<개정이유> 청년 근로빈곤층 지원 확대

<적용시기> ’19.1.1. 이후 신청하는 분부터 적용

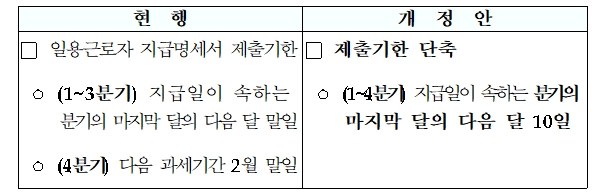

⑤ 근로장려금 반기별 지급을 위한 일용근로자 지급명세서 제출기한 변경(소득법 §164①)

<개정이유> 근로장려금 반기별 지급을 위한 자료제출기한의 합리적 조정

<적용시기> ’19.1.1. 이후 발생하는 소득분부터 적용

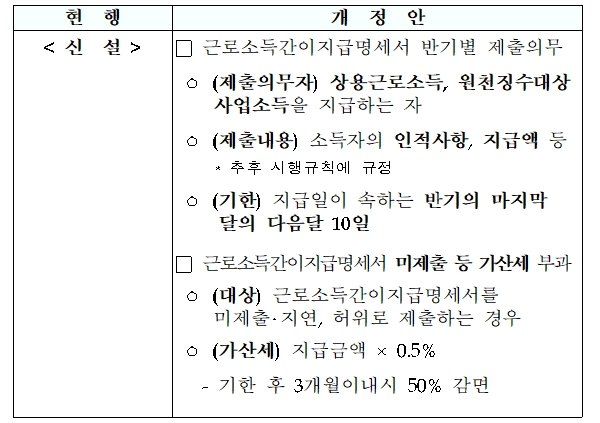

⑥ 근로장려금 반기별 지급을 위한 근로소득간이지급명세서 제출의무 및 관련 가산세 신설(소득법 §164의3 신설, §81①)

<개정이유> 근로장려금 반기별 지급을 위한 납세협력의무 신설

<적용시기> ’19.1.1. 이후 발생하는 소득분부터 적용

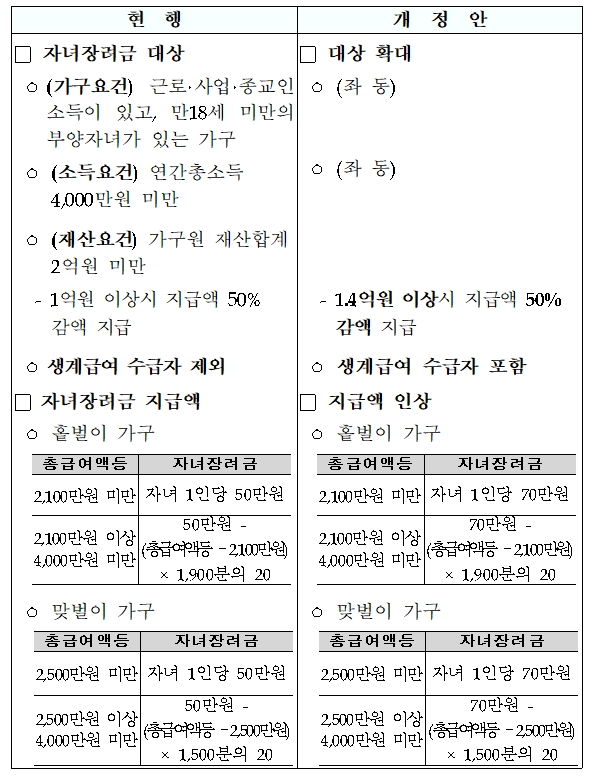

⑦ 자녀장려금(CTC: Child Tax Credit) 요건 완화 및 지급액 인상(조특법 §100의28~§100의29)

<개정이유> 저소득 가구의 자녀 양육지원 강화

<적용시기> ’19.1.1. 이후 신청하는 분부터 적용

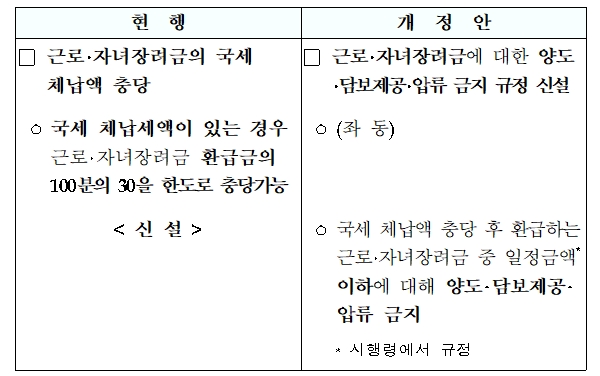

⑧ 근로·자녀장려금 압류 등 금지 규정 신설(조특법 §100의8, 조특령 §100의9)

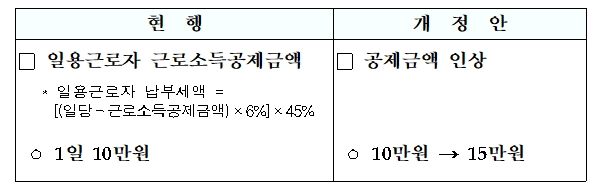

(2) 일용근로자의 근로소득공제금액 인상(소득법 §47②)

<개정이유> 일용근로자 세부담 완화

<적용시기> ’19.1.1. 이후 발생하는 소득분부터 적용

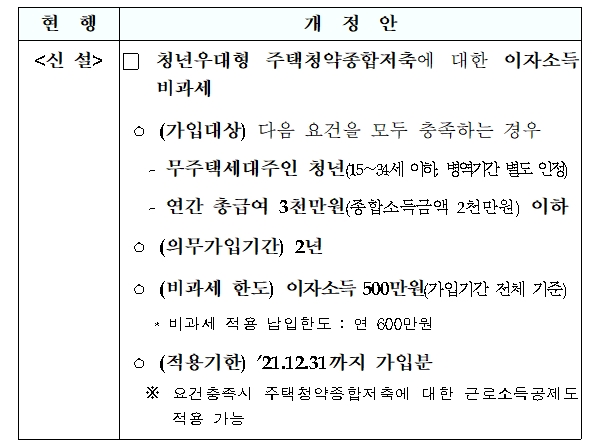

(3) 청년우대형 주택청약종합저축 이자소득 비과세 신설(조특법 §87)

<개정이유> 저소득 청년의 주거복지 및 자산형성 지원

<적용시기> ’19.1.1. 이후 지급하는 소득분부터 적용

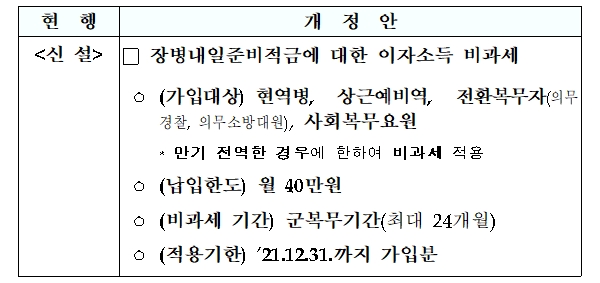

(4) 장병내일준비적금 이자소득 비과세 신설(조특법 §91의19 신설)

<개정이유> 장병의 전역 후 취업 등을 위한 자산형성 지원

<적용시기> ’19.1.1. 이후 지급하는 소득분부터 적용

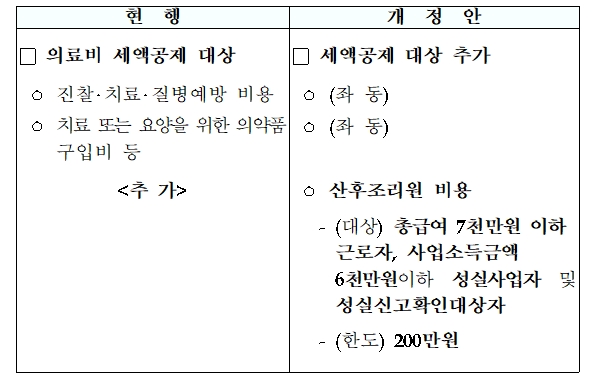

(5) 산후조리원 비용 의료비 세액공제 적용(소득령 §118의5)

<개정이유> 출산비용 부담 완화

<적용시기> 영 시행일이 속하는 과세기간에 지출하는 비용분부터 적용

(6) 기부활성화를 위한 세제지원 확대

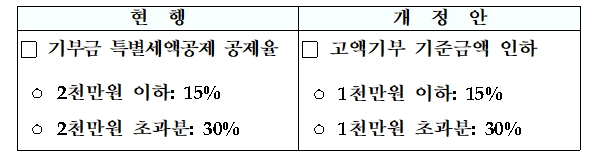

① 기부금 세액공제 확대(소득법 §59의4)

<개정이유> 기부 활성화 지원

<적용시기> ‘19.1.1. 이후 기부하는 분부터 적용

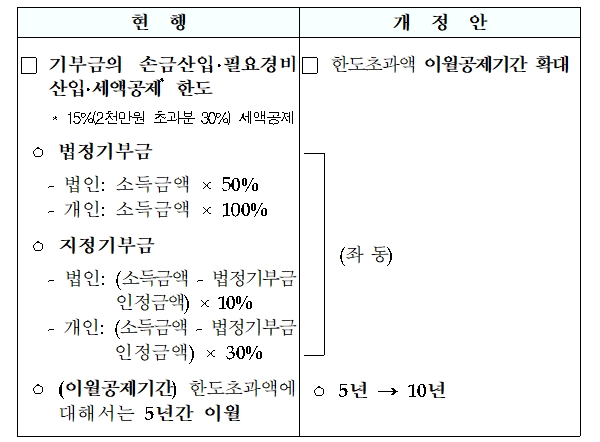

② 기부금 이월공제기간 확대(법인법 §24④, 소득법 §34③·§61②)

<개정이유> 기부 활성화 지원

<적용시기> ’19.1.1. 이후 신고하는 분부터 적용

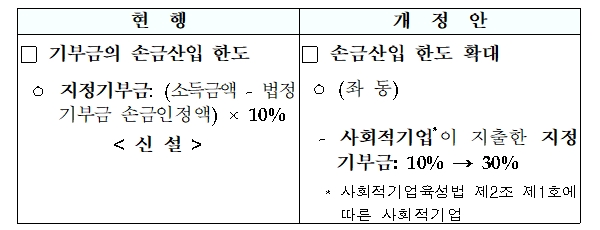

③ 사회적기업이 지출한 지정기부금 손금산입한도 확대(법인법 §24①)

<개정이유> 사회적기업의 기부 활성화 지원

<적용시기> ’19.1.1. 이후 신고하는 분부터 적용

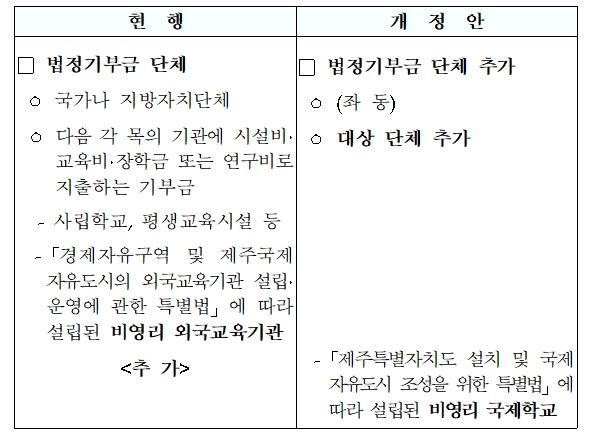

④ 법정기부금 단체에 제주특별법에 따른 비영리 국제학교 추가(법인법 §24②)

<개정이유> 비영리 외국교육기관 간 형평성 제고

<적용시기> ’19.1.1. 이후 신고하는 분부터 적용

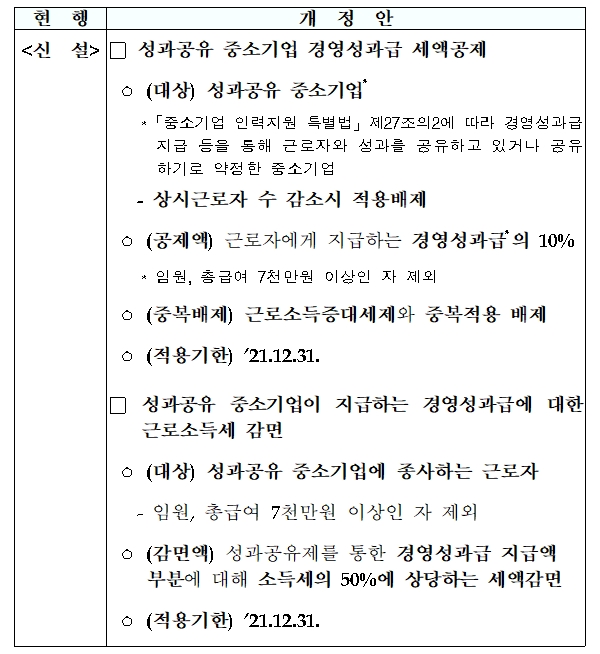

(7) 성과공유제 중소기업의 경영성과급 세제지원 신설(조특법 §19)

<개정이유> 중소기업의 성과공유제 확산을 통해 우수인력 유입 지원

<적용시기> ’19.1.1. 이후 지급하는 분부터 적용