(1) 국외사업자의 부가가치세 과세대상 전자적 용역 범위 확대(부가법 §53의2①, 부가령 §96의2①)

<개정이유> 국내․외 사업자 간 과세형평* 제고

* 국내사업자가 공급하는 클라우드 컴퓨팅은 과세 중

<적용시기> ‘19.7.1. 이후 용역을 공급하는 분부터 적용

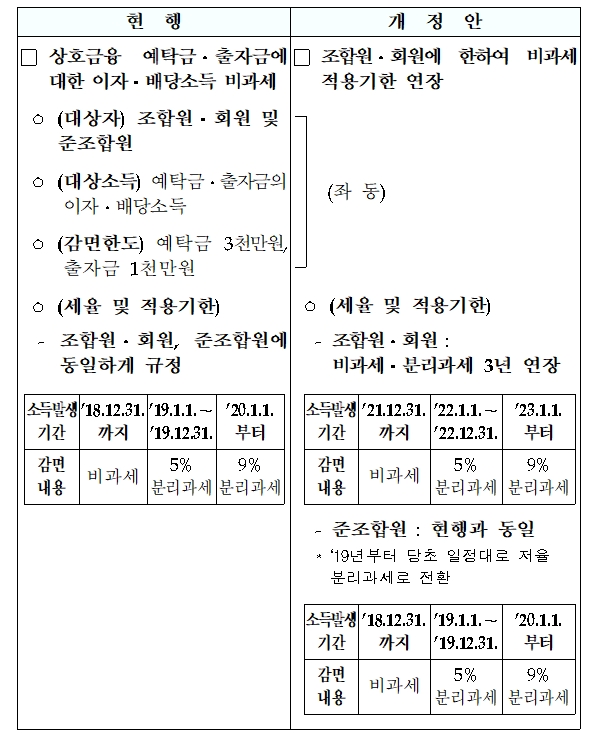

(2)상호금융 예탁금․출자금 비과세 조정(조특법 §88의5, §89의3)

<개정이유> 과세형평 제고 및 금융시장 공정경쟁 유도

<적용시기> ’19.1.1. 이후 지급하는 소득분부터 적용

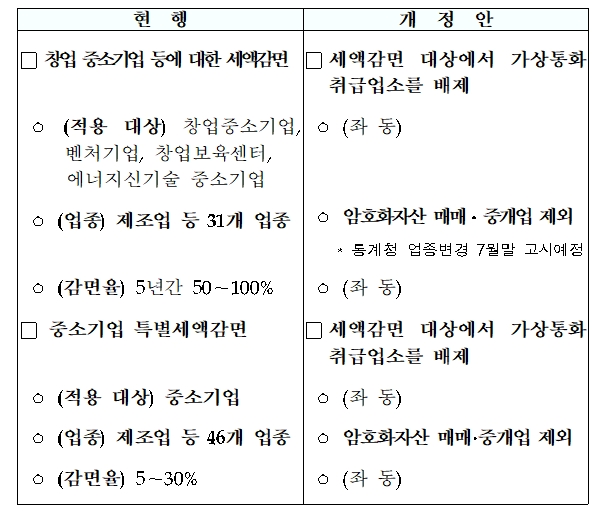

(3) 창업중소기업 세액감면 및 중소기업 특별세액감면 대상에서 암호화자산 매매·중개업 제외(조특법 §6, §7)

<개정이유> 가상통화 거래 중개는 부가가치 창출효과가 미흡한 점을 감안

* 통계청이 개정고시하는 세부적인 업종분류 반영 예정

<적용시기> ’19.1.1. 이후 개시하는 과세연도 분부터 적용

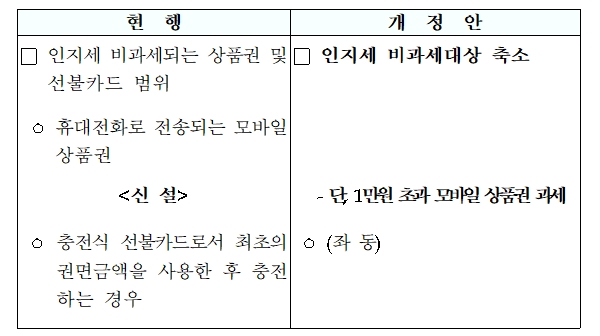

(4) 모바일 상품권 인지세 과세전환(인지칙 §8의2)

<개정이유> 종이상품권과의 형평성 제고 및 모바일 상품권의 청소년 등 수요층을 감안

<적용시기> ’19.7.1. 이후 과세문서를 작성하는 분부터 적용

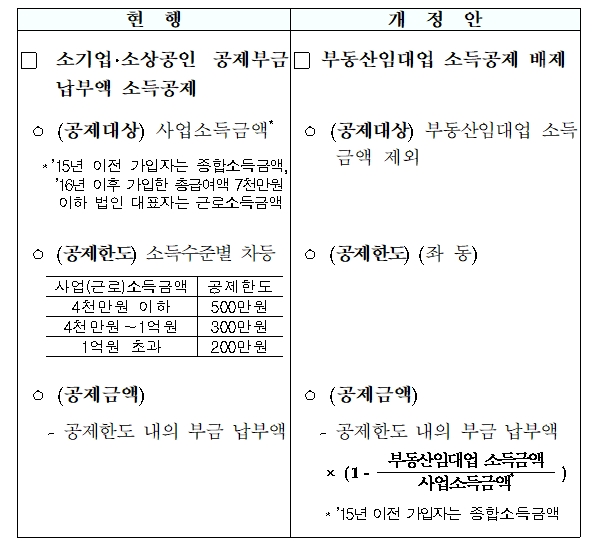

(5) 소기업·소상공인 공제부금 소득공제(노란우산공제) 합리화(조특법 86의3①)

<개정이유> 소기업·소상공인 생활안정 등 지원 취지 감안

<적용시기> ’19.1.1. 이후 납부하는 분부터 적용

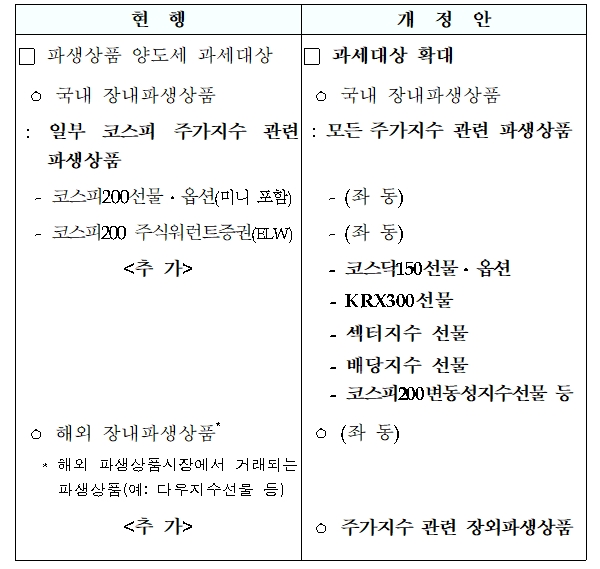

(6) 파생상품 양도소득세 과세대상 확대(소득령 §159의2)

<개정이유> 파생상품간 과세형평 및 금융자산소득 과세 강화

<적용시기> ’19.4.1. 이후 양도하는 분부터 적용

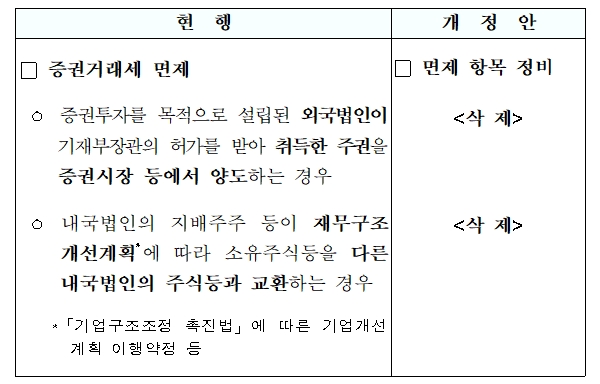

(7) 증권거래세 면제 정비(조특법 §117①6,13)

<개정이유> 실효성이 낮은 비과세ㆍ감면 정비

<적용시기> `19.1.1. 이후 거래하는 분부터 적용

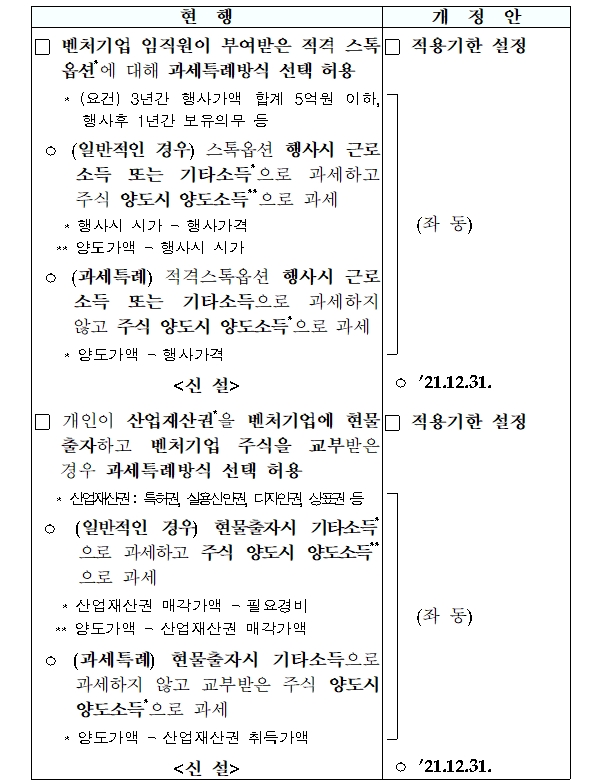

(8) 벤처기업 관련 과세특례 적용기한 설정(조특법 §16의4, §16의5)

<개정이유> 주기적 조세특례 평가를 통한 제도의 효과성ㆍ투명성 제고

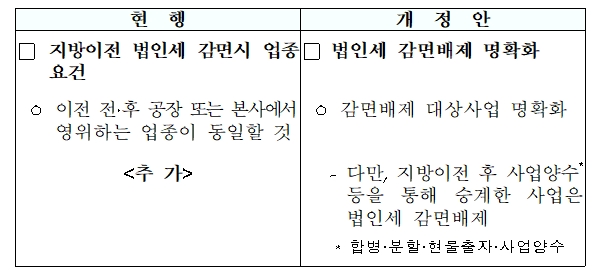

(9) 사업양수 등을 통해 승계한 사업의 지방이전 감면 배제 명확화(조특법 §63의2)

<개정이유> 법인세 감면배제 명확화

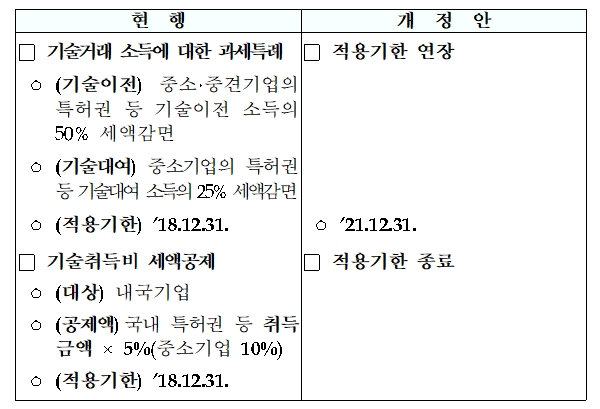

(10) 기술거래에 대한 과세특례 정비(조특법 §12)

<개정이유> 기술사업화가 어려운 기업의 기술개발을 촉진하되, 기술취득비 세액공제는 실효성이 낮은 점을 감안

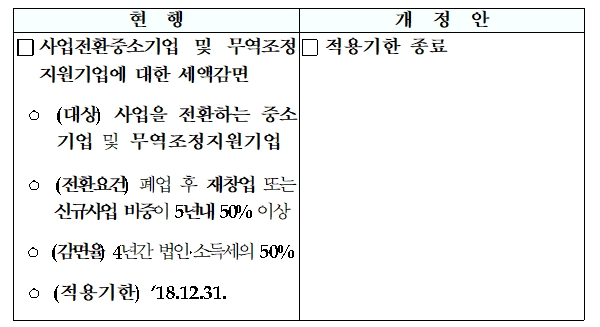

(11) 사업전환중소기업 등 세액감면 적용기한 종료(조특법 §33의2)

<개정이유> 창업중소기업 세액감면 등과 중복되는 점을 감안

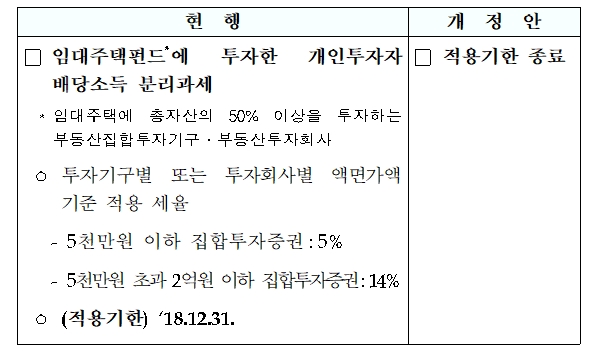

(12) 임대주택펀드 과세특례 적용기한 종료(조특법 §87의6)

<개정이유> 실효성이 낮은 과세특례 금융상품 정비

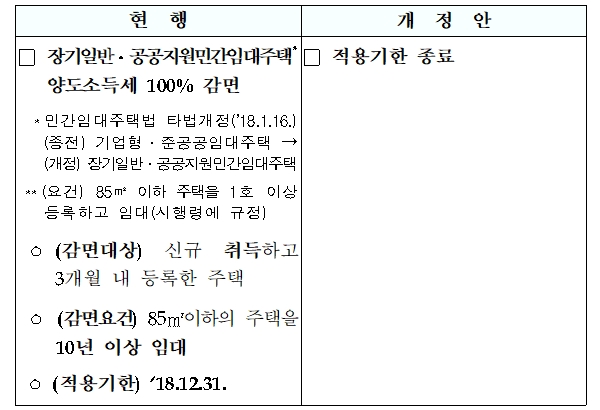

(13) 장기일반민간임대주택등에 대한 양도소득세 감면 적용기한 종료(조특법 §97의5)

<개정이유> 장기임대주택에 대한 세제지원을 합리화

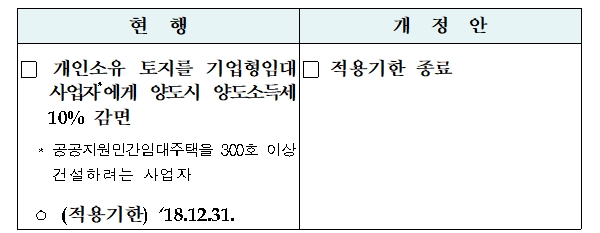

(14) 토지를 임대사업자에게 양도하는 경우 양도세 과세특례 적용기한 종료(조특법 §97의7)

<개정이유> 관련 법 개정으로 기업형임대사업자 제도가 폐지되어 적용기한 종료

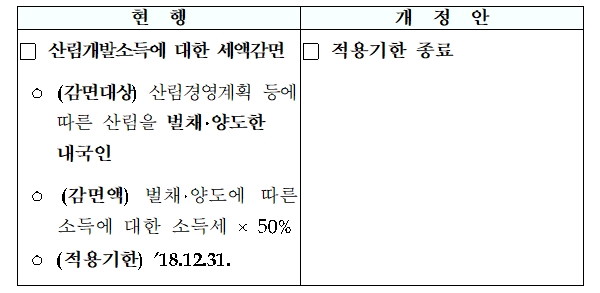

(15) 산림개발소득에 대한 세액감면제도 적용기한 종료(조특법 §102)

<개정이유> 임업소득에 대한 비과세(연간 600만원 한도) 적용이 가능하여 추가적인 감면제도의 실효성이 낮음

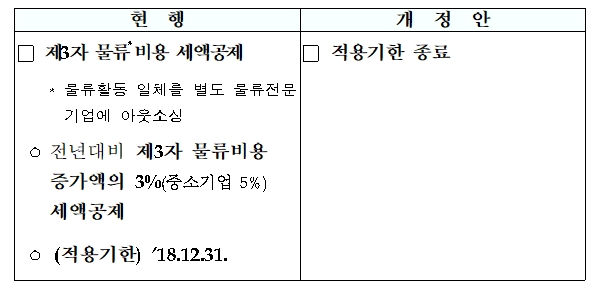

(16) 제3자 물류비용 세액공제 적용기한 종료(조특법 §104의14)

<개정이유> 최근 3자 물류 이용이 보편화된 점을 감안