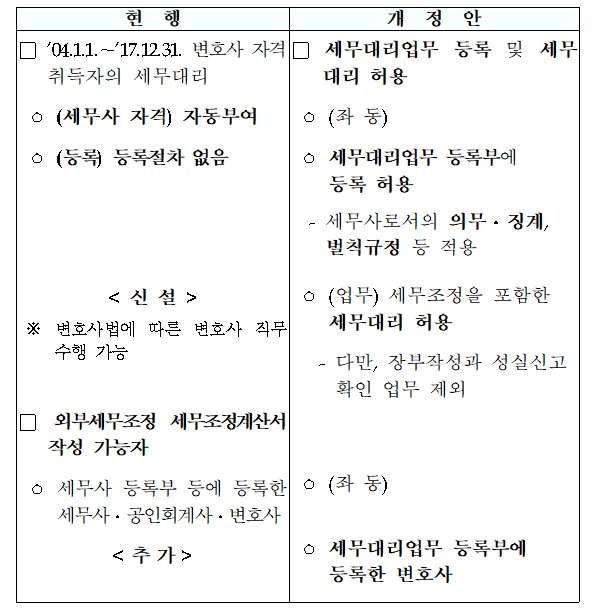

세무사 자격이 인정되는 2004~2017년 중 변호사 자격을 취득한 자에 대해 공인회계사와 동일하게 세무대리 업무 등록이 허용된다. 다만 변호사 자격의 특성을 감안해 세무대리 업무 중 회계 관련 사무인 ‘장부 작성의 대행’과 ‘성실신고 확인 업무’는 제외된다.

기획재정부는 30일 이같은 내용의 ‘2018년 세법개정안’을 발표했다. 앞서 헌법재판소의 헌법불합치 결정에 따른 후속조치다.

지난 4월 26일 헌법재판소는 2004년부터 2017년까지 변호사 자격을 취득해 세무사 자격이 있는 변호사에게 세무조정 등 세무대리를 금지한 세무사법, 소득세법, 법인세법은 직업선택의 자유를 침해하고, 변호사는 세법 및 관련 법령에 대한 해석‧적용에 필요한 전문성과 능력을 갖추고 있음에도 세무조정 등 세무대리를 전면적으로 금지한 것은 부적합하다고 헌법불합치 결정을 내렸다.

특히 위헌성은 변호사의 세무대리를 제한하는 것 자체에 있는 것이 아니라 이들로 하여금 세무대리를 일체 할 수 없도록 전면적‧일률적으로 금지하는 데에 있으며, 이들에게 허용할 세무대리의 범위, 세무대리 권한을 부여하기 위해 필요한 구체적인 절차와 내용은 입법자가 결정할 사항이라고 밝힌 바 있다.

이에 따라 기획재정부는 2004년부터 2017년 사이 변호사 자격을 취득한 자는 △조세신고‧신청‧청구 등의 대리 △조세상담‧자문 △세무조사 등 관련 납세자 의견진술 대리 △개별공시지가 등 이의신청의 대리 △조세에 관한 신고서류의 확인 △세무조정계산서 작성 등의 업무허용 하는 내용의 세법개정안을 발표했다.

이 법안은 올 가을 국회 통과후 법이 공포되는 시기부터 적용되며, 세무조정계산서 작성자 범위 확대는 공포일 이후 신고하는 분부터 적용된다.

그러나 개정안은 변호사들 입장에서는 다소 부족한 면이 없지 않다는 점에서 국회심의시 기장대행, 성실신고확인제 등에 대한 진입 요구도 이어질 것으로 예상되면서 뜨거운 논쟁이 예상되고 있다.