문재인 대통령이 불법으로 재산을 해외에 도피·은닉해 세금을 면탈하는 행위에 대해 칼을 뽑은 가운데 올해 세법개정안에 역외탈세 방지를 위한 항목이 대거 포함됐다. 해외 부동산 및 해외 직접투자에 대한 신고가 강화되고, 역외탈세 부과제척기간이 늘어난다.

기획재정부가 30일 발표한 ‘2018년 세법개정안’에 따르면 해외금융계좌 관리 강화를 위해 개인이 100% 소유한 외국법인의 해외금융계좌도 신고의무가 부여된다. 그동안 내국법인만 신고의무를 지녔으나 정부는 역외 세원관리를 강화하기 위해 거주자도 포함키로 했다.

해외금융계좌 신고제도란 거주자 및 내국법인이 해외금융기관에 개설·보유한 해외금융계좌정보를 신고하는 제도로, 신고대상연도의 매월 말일 중 어느 하루라도 해외금융계좌 총 잔액이 5억원을 넘는 경우 해당 말일 기준 계좌정보다.

특히 이번 개정으로 해외금융계좌 미신고 적발시 취득자금 출처 등을 과세당국에 소명해야 하는 소명 요구 대상도 확대되며 미소명시 20%의 과태료가 부과된다. 또한 해외금융계좌 미신고 벌금액이 과태료보다 적은 경우 병과하되, 과태료 상당액에서 벌금액을 차감한 금액을 과태료로 부과한다.

이때 신고의무 위반금액이 50억원을 초과할 경우 명단공개 및 2년 이하의 징역 또는 신고의무 위반금액의 20%를 벌금으로 내야 한다.

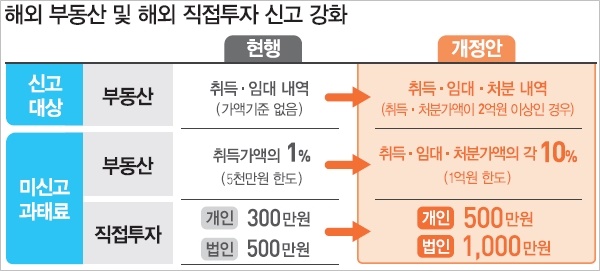

◆ 해외부동산 및 해외직접투자 신고제도 강화

정부는 해외부동산 처분시에도 신고의무를 부여하고 미신고 과태료 상향조정한다. 현행은 모든 해외부동산 취득·임대 미신고시 취득가액의 1%(5000만원 한도)였으나 개정안에는 2억원 이상 해외부동산 취득·임대·처분 미신고시 각 가액의 10%(1억원 한도)로 상향한다.

이때, 실거주목적의 소형 해외부동산 취득자의 신고부담 등을 고려해 2억원 이하 해외부동산 취득·처분에 대해서는 신고의무가 면제된다.

또한 해외직접투자 미신고 관련 과태료 부과 대상은 현지법인 미신고자에서 해외영업소 미신고자도 포함키로 했으며, 개인 300만원에서 500만원으로, 법인 500만원에서 1000만원으로 과태료도 확대한다.

특히 해외부동산, 해외직접투자 미신고자에 대한 소명의무도 신설된다. 미신고 해외자산 적발시 취득자금 출처 등을 과세당국에 소명해야 하며, 미소명시 20%의 과태료가 부과된다.

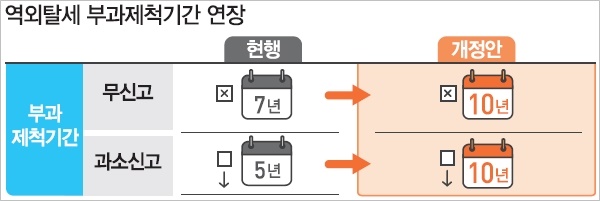

◆ 역외탈세 부과제척기간 ‘10년’으로 연장

역외탈세에 대한 일반적인 부과제척기간도 연장된다. 무신고시 현행 7년에서 10년으로 3년이 늘어나며, 과소신고는 5년에서 10년으로 5년 더 연장된다.

정부는 역외거래의 경우 국내거래에 비해 과세정보획득 및 적발이 어려워 국내거래에 비해 장기간 부과제척기간이 필요하다고 판단했다. 거래 상대방 또는 제3자 정보를 통해 상호검증이 가능한 국내소득과 달리 역외거래의 경우 적발가능성이 낮고, 복잡성으로 인해 과세정보 획득 후에도 적발에서 과세까지 장기간 소요되는 점을 감안했다.

◆ 국외전출세 강화된다

또한 내년부터 대주주인 거주자가 이민 등으로 국외전출하는 경우 국외전출일을 기준으로 국내 주식에 대한 양도소득세를 미리 과세하는 제도인 ‘국외전출세’가 확대된다.

국외전출세 적용세율을 현행 20%에서 과세표준 3억원 이하는 20%, 3억원 초과는 25%로 조정한다. 과세대상에는 기존 대주주가 보유한 일반 주식 외에 부동산 주식도 포함된다. 부동산자산 비율 50%(골프장·스키장업 등은 80%) 이상 법인의 주식 등이다.

한편 국외전출자가 출국일 전일까지 주식 보유현황신고서를 제출하지 않는 경우 2%의 가산세가 부과된다.