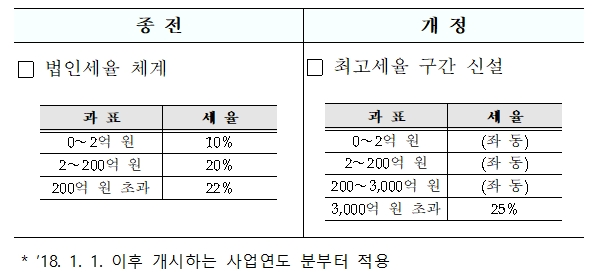

□ 법인세 최고세율 구간 신설(법인세법 §55①)

○ 법인 세부담 형평성 제고

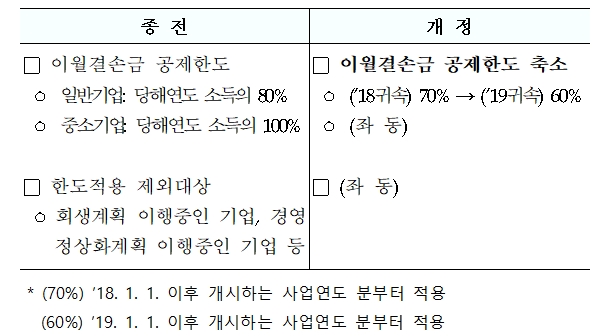

□ 대기업 이월결손금 공제한도 조정(법인세법 §13)

○ 기업 조세부담 형평성 제고

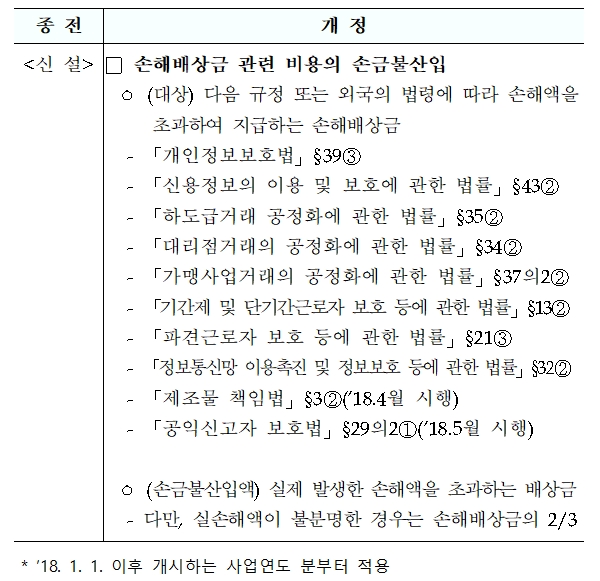

□ 징벌적 손해배상금 등에 대한 손금불산입(법인세법 §21의2)

○ 손해배상금 관련 비용의 손금인정 합리화

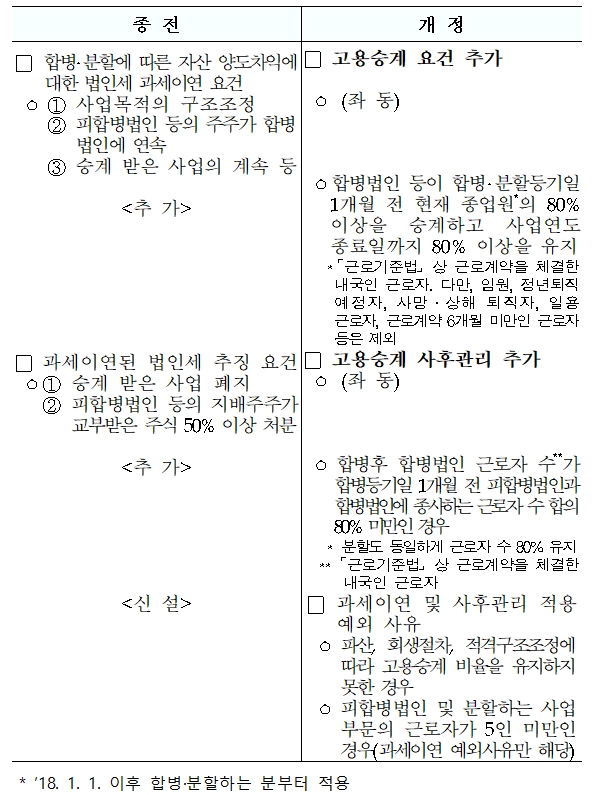

□ 적격합병·분할 요건에 고용승계 요건 추가(법인세법 §44②, §44의3③, §46②, §46의3③, §47③)

○ 기업 구조조정 시 고용 안정성 제고

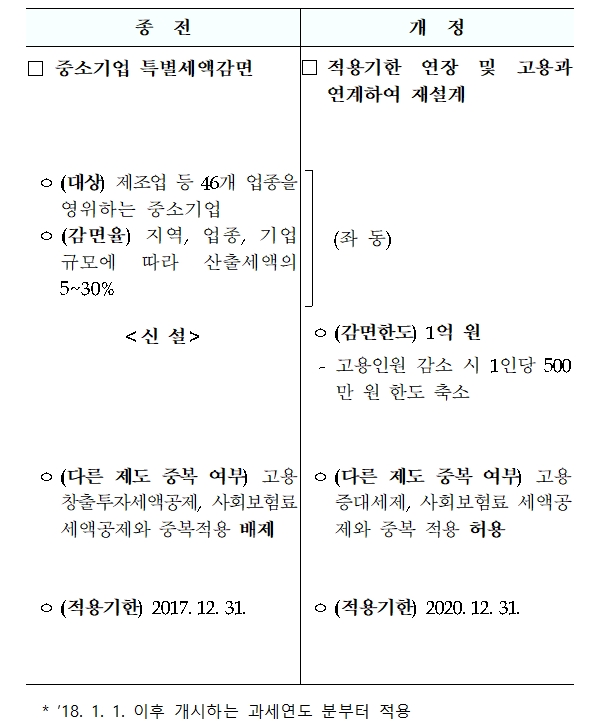

□ 중소기업 특별세액감면 재설계(조세특례제한법 §7, §127)

○ 중소기업 세제지원 합리화

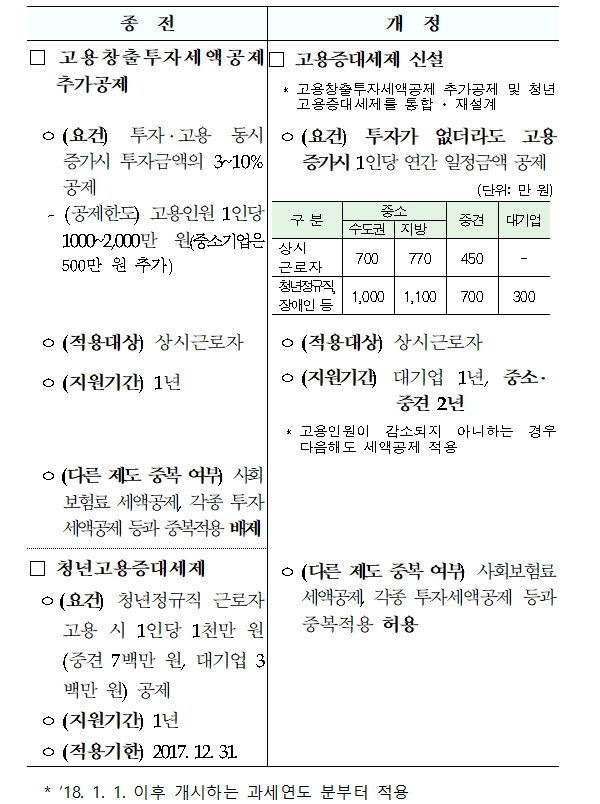

□ 고용증대세제 신설(조세특례제한법 §29의7)

○ 신규 일자리 창출에 대한 지원 강화

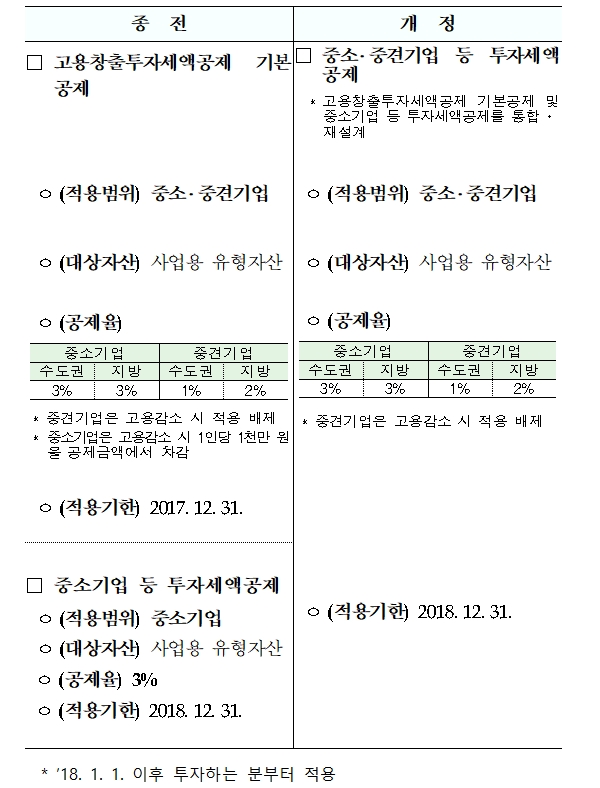

□ 중소․중견기업에 대한 투자세액공제 제도 재설계

(조세특례제한법 §5)

○ 사업용 자산에 대한 투자 지원제도 재설계

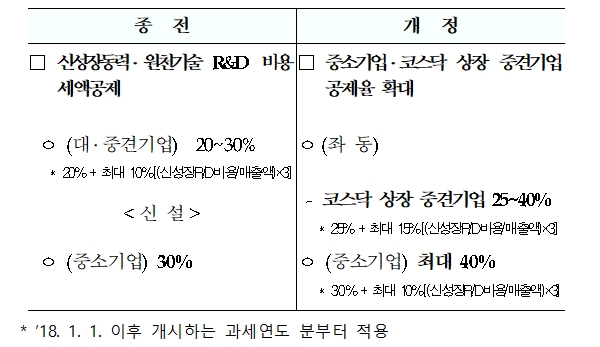

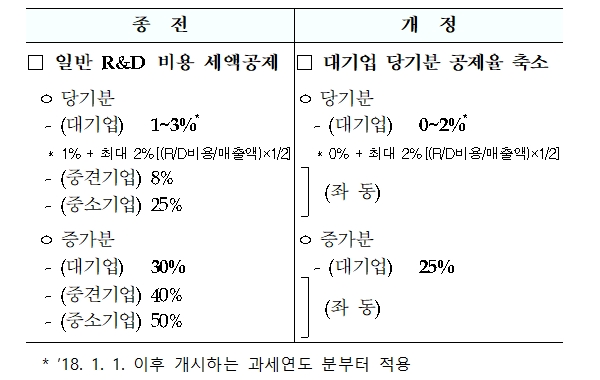

□ R&D비용 세액공제 개선(조세특례제한법 §10)

○ 대기업 R&D 세제지원 합리화

○ 중소기업․코스닥 상장 중견기업의 신성장동력․원천기술 R&D비용 세액공제 확대