피상속인 사망으로 상속이 개시된 경우 상증세법에서는 기초공제, 기타인적공제, 일괄공제, 배우자상속공제, 금융재산상속공제 등 각종 상속공제를 해주고 있다. 이는 피상속인의 갑작스런 사망으로 인해 상속인들이 경제적인 문제를 겪을 것을 고려하여 상속세 부담을 감소시킴으로써 상속인들의 생활의 안정을 추구하고자 하는데 그 의미가 있다.

이러한 상속공제액을 상속세 과세가액 (총상속재산가액-비과세 재산가액-과세가액 불산입액-공과금 등 공제금액+가산하는 증여재산가액) 에서 차감하도록 하고 있는데 상속공제액에 한도가 없다면 상속인들이 실제 상속받은 재산가액에서 공제한 후 이를 초과하여 상속세 과세가액에 가산하도록 한 사전증여재산에서도 공제액이 차감되어 부당한 상속세 회피가 일어날 수도 있기에 현행 세법은 다음과 같이 상속공제의 종합한도 규정을 두고 있다.

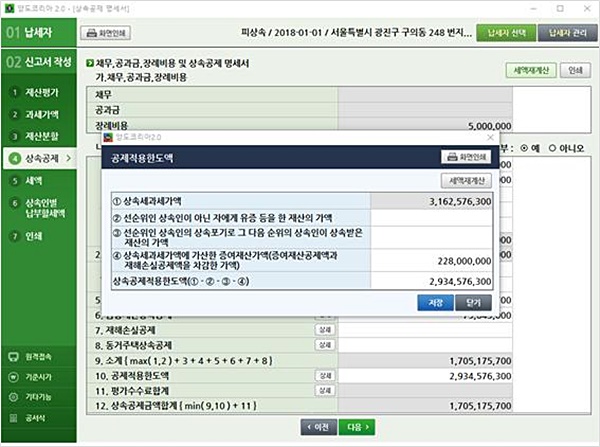

상속세및증여세법 제24조 [공제 적용의 한도]

기초공제, 가업상속공제, 영농상속공제, 배우자상속공제, 그 밖의 인적공제, 일괄공제, 금융재산상속공제, 재해손실공제, 동거주택상속공제에 따라 공제할 금액은 상속세 과세가액에서 다음 각 호의 어느 하나에 해당하는 가액을 뺀 금액을 한도로 한다. 다만, 제3호는 상속세 과세가액이 5억원을 초과하는 경우에만 적용한다.

1. 선순위인 상속인이 아닌 자에게 유증 등을 한 재산의 가액

2. 선순위인 상속인의 상속포기로 그 다음 순위의 상속인이 상속받은 재산의 가액

3. 제13조에 따라 상속세 과세가액에 가산한 증여재산가액(증여재산공제 또는 재해손실공제에 따라 공제받은 금액이 있으면 그 증여재산가액에서 그 공제받은 금액을 뺀 가액을 말한다.)

상속공제 한도 규정의 취지는 민법에 규정된 법정상속순위 중 1순위자인 상속인들이 받은 상속재산에 대하여만 상속공제를 적용하고 상속인 이외의 자가 받은 재산과 사전증여재산에 대하여는 공제를 배제하겠다는 것인데 구체적으로 어떻게 계산하는지에 대하여 다음 사례를 통해 알아보자.

상속인이 배우자와 아들인 경우이며 배우자는 5억, 아들이 2억원을 상속받았다. 이 외에 배우자에게 상속개시일 전 10년 이내에 증여한 재산가액이 1억이 있었으며 손자에게 유증한 금액이 2억이 있을 경우 상속공제액이 10억이라는 가정 하에 공제한도는 얼마일까?

상속세 과세가액은 총상속재산가액에 사전증여재산가액을 합산하여 구하므로 총상속재산가액 9억(=5억+2억+2억)에 배우자에 대한 사전증여재산 1억을 합산한 10억이 된다. 따라서 상속공제 10억을 차감하면 과세표준이 0이 되어 세액이 발생하지 않는다고 생각할 수 있겠으나 공제한도가 과세가액인 10억에 손자에게 유증한 금액 2억과 사전증여재산 1억을 차감한 7억에 해당하여 과세표준은 3억이 된다고 볼 수 있다. 따라서 상속공제 적용 시에는 항상 사전증여재산과 상속인 이외의 자가 상속받은 재산이 있는지에 대하여 살펴봐야 하겠다.

또한 한 가지 유의할 점으로 상속세 과세가액에 가산한 증여재산가액은 과세가액이 5억을 초과하는 경우에만 공제에서 제외하도록 한다. 사전증여 없이 상속한 경우 과세가액 5억 이하는 상속공제를 통해 세액부담이 없기 때문에 사전증여를 한 경우와 하지 않은 경우의 과세 불평등을 완화 하자는 게 그 취지이다. 따라서 과세가액이 5억 이하인 경우와 초과하는 경우에 따라 사전증여재산 공제 여부가 달라진다는 점에 유의해야 하겠다.

한편, 재산제세 자동계산 프로그램인 ‘양도코리아’에서는 상속공제 종합한도 규정에 대하여 자동계산기능을 지원하고 있어서 상속세 계산 실무에 편의를 더하고 있다.