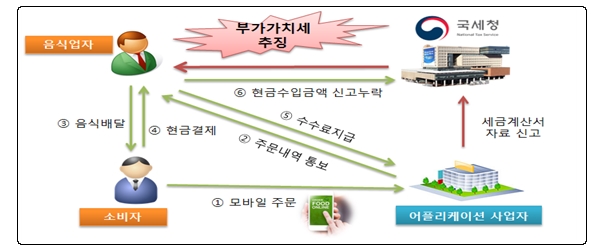

[사례 1] 음식업 사업자가 모바일 어플리케이션을 이용하여 개인에게 매출한 후 그 공급가액을 신고 누락한 사례

[분석 내용]

○ 모바일 어플리케이션을 통해 음식 주문을 받아 판매중인 배달음식 사업자 A는

- 개인 소비자에게 음식을 판매하고 신용카드 외에 현금으로 대금을 결제받음.

- 사업자와 A가 어플리케이션 업체에게 지급한 수수료 관련 매입세금계산서 내역 등을 검토한 결과,

- 지급한 수수료에 비해 부가가치세 신고 매출액이 현저히 적어 신고 누락에 대해 성실신고 사전안내함.

[조치 결과]

○ 월별 판매수수료 정산내역, 신용카드・현금영수증 발행내역, 부가가치세 신고내용 등을 확인한 결과,

- 현장에서 소비자로부터 현금결제 받은 매출액을 신고 누락한 것으로 확인되어 가산세와 함께 부가가치세를 추징함.

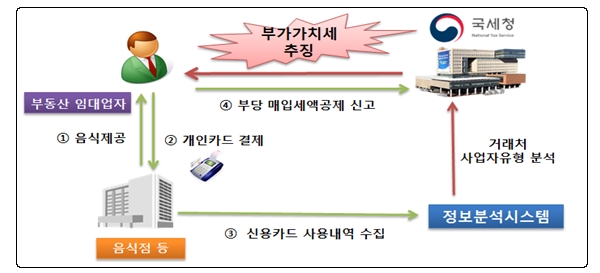

[사례 2] 부동산 임대업을 영위하는 사업자가 사업과 관련 없는 사적사용 비용을 매입세액으로 공제받은 사례

[분석 내용]

○ 부동산 임대업을 운영하는 법인사업자 B는

- 부가가치세 신고 시, 사업용으로 등록한 신용카드 외에 개인 신용카드로 결제한 금액을 그 밖의 신용카드 사용액으로 매입세액 공제함.

○ 신용카드 사용내역을 분석한 결과, 사업과 관련 없는 사용 내역을 매입세액으로 공제하였음을 확인함.

[조치 결과]

○개인 신용카드 구매처 업종 및 사용내역 등을 확인한 결과,

- 음식·의료·잡화 등 임대사업과 관련 없이 개인적으로 사용한 매입금액으로서

- 공제받을 수 없는 매입세액을 잘못 공제받은 사실을 확인하여 법인사업자 B에 대해 가산세와 함께 부가가치세를 추징함.

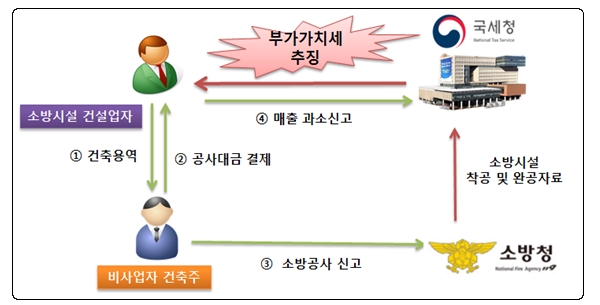

[사례 3] 소방시설 건설업자가 개인 또는 면세사업자(원룸)에 용역을 공급하고 세금계산서 미발행한 후 신고 누락한 사례

[분석 내용]

○ 소방시설 건설업을 영위하는 사업자 C는 개인주택 및 원룸 등에 소방시설을 전문적으로 설치하는 자로서

- 소방시설 착공 및 완공 자료와 부가가치세 신고내용을 확인한 바, 과세표준 과소신고 혐의 있는 것으로 확인됨.

[조치 결과]

○ 건축주가 비사업자 또는 면세사업자인 공사에 대해 세금계산서를 발행하지 않고 부가가치세 신고를 누락한 사실이 확인되어 가산세와 함께 부가가치세를 추징함.

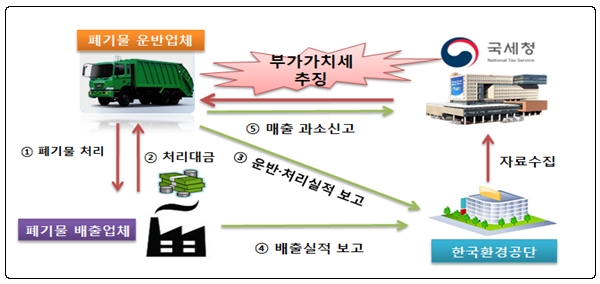

[사례 4] 폐기물 운반․처리업체의 매출 누락 여부를 검증하여 과소신고분에 대해 부가가치세를 추징한 사례

[분석 내용]

○ D는 폐기물을 수집하여 운반․처리하는 업체로

- 한국환경공단의 올바로시스템 사이트에 집계되는 폐기물 운반․처리실적을 수집하여 검토한 결과,

- 폐기물 배출업자가 세금계산서를 발행하지 않은 처리건에 대하여 부가가치세 신고를 누락한 혐의가 있는 것으로 확인됨

<조치결과>

○ 폐기물 운반․처리실적에 의해 수입금액을 환산하여 검증한 결과, 매출을 과소하게 신고한 사실을 확인하고 가산세와 함께 부가가치세를 추징함.