관보분석, 세무사 성실의무 위반 징계인원 `17년 35건→`18년 39건으로 증가

한국세무사회가 지방국세청장에게 있던 ‘세무사 징계요구권’을 국세청장으로 일원화하면 징계요구건수가 줄어든다고 주장하며 법개정을 추진했으나 실제로는 세무사들의 징계 중 가장 많은 부분을 차지하고 있는 성실신고의무규정 위반과 관련한 징계는 늘어나 오히려 징계가 강화된 것으로 나타났다.

세무사들은 그동안 세무사들의 징계와 관련 금품제공금지, 명의대여금지, 사무직원규정, 탈세상담금지 위반 등의 경우는 적발될 경우 당연히 처벌받아야 하지만 성실신고의규정 위반의 경우는 성실신고확인제도가 생기면서 징계인원이 크게 늘어나고 있다고 판단, 징계완화를 줄기차게 정부에 요구해 왔다.

이와관련 이창규 한국세무사회장은 지난해 1월 열린 상임이사회에서 지방국세청장에게 세무사 징계요구권을 부여하다보니 지방국세청마다 상이한 징계기준이 적용돼 징계의 형평성이 어긋났었다고 주장하면서 징계요구권자가 국세청장으로 일원화될 경우 징계요구 건수가 줄어들어 앞으로 부당한 징계요구로 인해 징계대상이 되는 회원이 크게 줄어들 것이라고 밝혔다.

이에 이 회장은 해당 시행령 개정을 위해 기획재정부 등에 지속적으로 건의해 지난해 3월 지방국세청장의 세무사 징계요구권의 완전한 폐지와 함께 국세청장으로 일원화시켰다고 강조했다. 그러면서 정기총회와 신년사 등을 통해 회원 징계의 완화 및 권익보호에 힘썼다고 홍보했다.

그러나 세정일보가 지방국세청장에게 징계요구권이 있었던 2017년의 세무사 징계인원과 지방국세청장의 징계요구권이 국세청장으로 일원화된 2018년도의 성실신고의무규정 위반과 관련한 세무사 징계인원을 분석한 결과, 오히려 지방국세청장에게 징계요구권을 부여한 2017년보다 지방청장의 징계요구권이 폐지된 2018년의 징계인원이 증가해 지방국세청장의 세무사징계요구권이 폐지된 것이 세무사에 대한 징계 완화가 아니라 거꾸로 ‘징계 강화’라는 결과로 나타난 것으로 확인됐다.

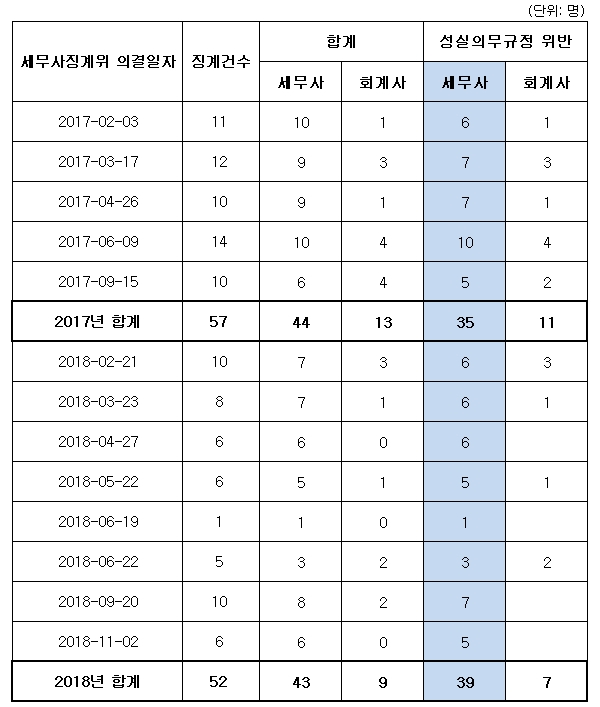

실제로 관보에 공개된 세무사징계위원회의 의결내용을 분석해보면, 총 징계건수는 2017년에는 57건에서 2018년에는 52건으로 징계자체는 줄어든 것으로 나타나지만, 회계사를 제외한 세무사 징계의결 내용만 살펴보면 성실의무 규정 위반으로 징계를 받은 건수는 2017년 35건에서 2018년 39건으로 오히려 증가한 것으로 확인됐다.

세무사법에 규정된 세무대리인의 징계사유는 5가지로 볼 수 있다. 세무사법 제12조(성실의무)에는 ‘세무사는 그 직무를 성실히 수행해 품위를 유지해야 하고, 세무사는 고의로 진실을 숨기거나 거짓 진술을 하지 못한다’고 규정돼 있다.

따라서 무기장·부실기장, 신고서류의 허위 확인, 조세에 관한 신청·청구 등의 대리를 잘못하는 등 대부분의 징계가 ‘성실의무 위반’에 해당하고 있는 실정이며, 이밖에 탈세상담 등의 금지, 명의 대여 등의 금지, 금품 제공 등의 금지, 사무직원 관리 소홀, 세무사 실무교육 이수 등이 징계사유다.

세무사회는 그동안 지방국세청장들이 징계요구권을 행사하면서 특정지역 회원들의 징계요구건수가 월등히 높게 나타나는 등 부당한 징계요구가 있어왔다고 주장해왔다. 그러나 회계사를 제외한 세무사 징계건수를 확인해보면, 2017년 징계를 받은 44명의 세무사 중 35명(80%)이 성실의무규정 위반으로 징계를 받았지만, 2018년에는 43명 중 39명(92%)이 징계를 받은 것으로 집계되면서 징계요구권자가 일원화된 후 징계가 더욱 강화된 것으로 나타났다.

세무사계의 한 원로회원은 “세무사징계는 국세청장이 정한 징계기준에 의해 지방국세청장이 징계요구권을 행사하는 것인데, 세무사회가 지방국세청장이 자의적으로 징계요구권을 행사해 회원들이 성실신고확인으로 징계를 많이 받는 것처럼 주장한 것은 잘못된 것”이라면서 “오히려 지방국세청장에게 징계요구권을 주는 것이 세무사들 입장에서는 징계를 많이 받지 않는다는 것이 증명된 것 같다”고 지적했다.

이와 관련 국세청은 “징계요구권자인 국세청장이나 지방국세청장은 동일한 방식에 따라 세무사 징계요구업무를 해왔으며, 결과적으로 세무사 징계는 기획재정부의 검토와 세무사징계위원회의 의결에 따라 결정되는 것이므로 지방국세청장의 상이한 징계기준이 적용된다는 것은 사실과 다르다”며 “징계일원화는 기획재정부와 국세청의 창구를 단일화하는 등 복합적인 요소가 적용됐던 것 뿐”이라고 밝혔다.

세무사회 관계자도 “세무사회가 그동안 징계요구권의 국세청장 일원화를 건의해왔지만, 국세청도 국세행정 업무처리상 6개 지방청으로부터의 창구를 국세청으로 단일화하는 등의 필요성을 느끼고 있었던 것으로 안다”고 전했다. 그러면서 이 관계자는 “징계결과도 중요하지만 징계요구 건수를 살펴봐야하는 부분이 있다"면서 "징계요구가 발생하는 것만으로도 세무사 입장에서는 소명 등 절차를 밟아야하기 때문에 스트레스가 될 수 있어, 징계요구가 줄어드는 것 자체만으로도 회원들이 느끼는 부담감은 훨씬 줄어들 수 있다”고 설명했다.

◆ 세무사징계위원회 징계현황 [2017년~2018년]