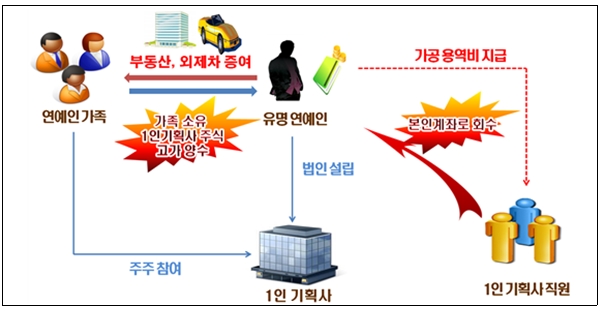

[사례 1] 본인이 설립한 기획사 소속 직원에게 허위용역비를 지급하여 소득을 탈루하고 가족 소유 주식을 고가에 양수하는 방법으로 편법증여한 유명 연예인

□ 인적사항

○ 상 호 : ○○○ ○ 성 명 : △△△

○ 소재지 : □□시 ○ 업 종 : 서비스/배우

□ 주요 적출내용

○ △△△은 각종 드라마·영화 등에 출연한 유명 배우로 본인및 가족 명의로 1인 기획사 법인을 설립

-본인이 1인 기획사 소속 직원에게 허위로 용역비를 송금한 뒤 되돌려 받는 수법으로 소득 탈루

-탈루한 소득으로 가족에게 부동산 및 고가 외제차를 증여하고 증여세 무신고

○ 또한, △△△은 가족들이 보유한 1인 기획사 주식을 의도적으로 고가로 양수하여 가족들에게 편법적으로 부를 이전

□ 조치사항

○ 소득세 등 00억 원을 추징하고 조세범처벌법에 따라 통고처분

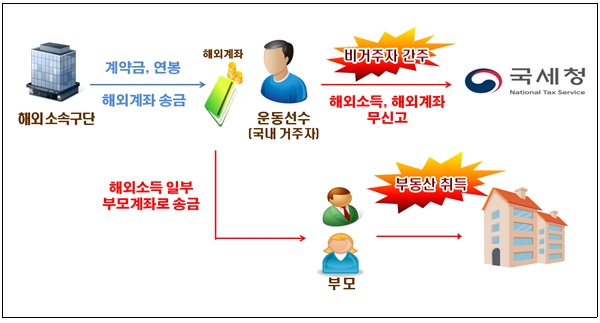

[사례 2] 국내 거주자임에도 비거주자로 간주하여 해외에서 받은 계약금․연봉을 신고 누락하고 일부를 부모의 부동산 취득자금으로 증여한 해외파 운동선수

□ 인적사항

○ 상 호 : - ○ 성 명 : △△△

○ 소재지 : □□시 ○ 업 종 : 서비스/직업운동가

□ 주요 적출내용

○ △△은 해외에서 활약하고 있는 유명 운동선수로

-소득을 지급받는 본인 명의 해외금융계좌를 미신고하고,

-국내 거주기간, 생계·재산 현황에 비추어 거주자에 해당함에도 비거주자로 간주하여 해외에서 받은 계약금·연봉을 신고 누락

○ 해외발생 소득 중 일부를 부모의 부동산 취득자금으로 증여하고 증여세 무신고

□ 조치사항

○ 소득세 등 00억 원을 추징, 해외금융계좌 신고위반 과태료 0억 원 부과

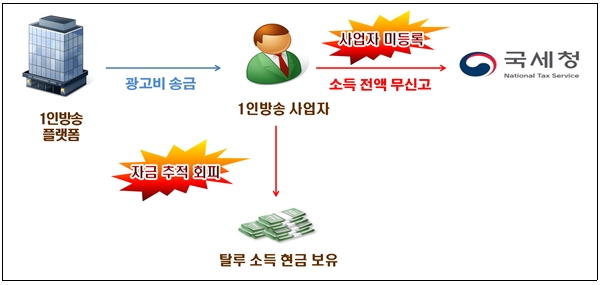

[사례 3] 사업자 등록을 하지 않고 1인방송 플랫폼에서 받은 광고 수입금액 전액을 신고 누락한 1인방송 사업자

□ 인적사항

○ 상 호 : ○○○ ○ 성 명 : △△△

○ 소재지 : □□시 ○ 업 종 : 서비스/콘텐츠제작

□ 주요 적출내용

○ △△△은 직접 제작한 ◇◇◇ 컨텐츠 관련 영상을 장기간 다수 게재하며 고액의 광고비를 수취한 유명 1인방송 사업자로

-광고수입금액을 해외업체로부터 외화로 지급받음에 따라 소득이 쉽게 노출되지 않는 점을 이용하여 사업자 등록을 하지 않고 수입금액 전액을 신고누락

□ 조치사항

○ 신고 누락금액 00억 원을 적출하여 소득세 등 0억원 추징

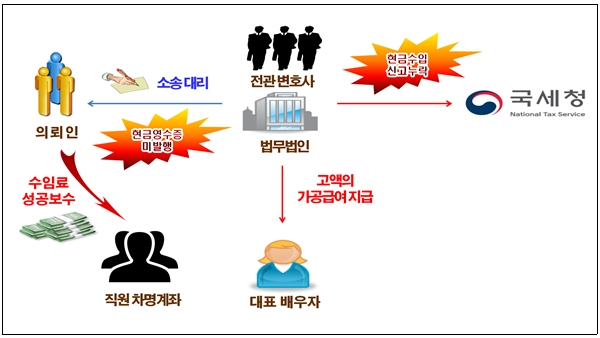

[사례 4] 수임료․성공보수를 직원명의 차명계좌로 받아 신고누락하고 가공인건비를 계상하여 소득을 탈루한 법무법인

□ 인적사항

○ 상 호 : 법무법인 ○○ ○ 성 명 : △△△

○ 소재지 : □□시 ○ 업 종 : 서비스/변호사

□ 주요 적출내용

○ 법무법인 ○○은 전직 부장판사 등 저명한 변호사들로 구성된 법률회사로 주로 ◇◇소송 사건을 취급하고 있음

-높은 인지도를 바탕으로 고가의 수임료·성공보수를 받으면서 현금영수증을 미발행하고, 경리직원 명의의 차명계좌로 수임료를 받아 수입금액을 신고누락

○ 실제 근무하지 않은 법인 대표의 배우자에게 고액의 가공 급여를 지급하여 법인자금을 유출

□ 조치사항

○ 법인세 등 0억 원을 추징하고 현금영수증 미발행 과태료 0억 원 부과

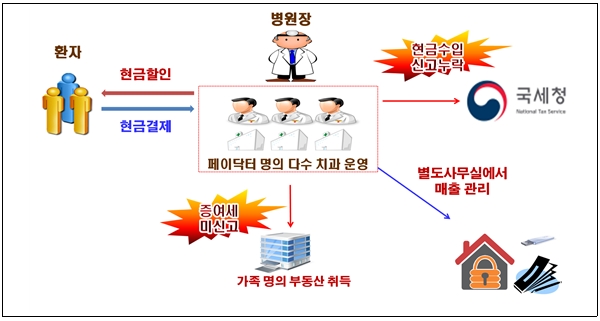

[사례 5] 페이닥터 명의로 다수의 치과병원을 운영하면서 할인을 미끼로 현금결제를 유도하고 신고 누락한 치과의사

□ 인적사항

○ 상 호 : ○○○ ○ 성 명 : △△△

○ 소재지 : □□시 ○ 업 종 : 보건/치과

□ 주요 적출내용

○ △△△은 임플란트 시술을 전문으로 하는 유명 치과의사로,

-페이닥터 명의로 다수의 치과병원을 운영하면서 병원별 수입금액 자료를 별도 사무실에서 관리하며 소득을 분산

-임플란트 시술이 비급여 항목으로 노출되지 않는 점을 이용하여 할인을 미끼로 현금결제를 유도한 뒤 해당 결제액은 전산에 입력 누락하고 차트에 별도 관리하며 신고누락

○ 탈루한 소득은 가족 명의 부동산 취득자금으로 증여하고 증여세 무신고

□ 조치사항

○ 소득세 등 00억 원을 추징하고 조세범처벌법에 따라 통고처분

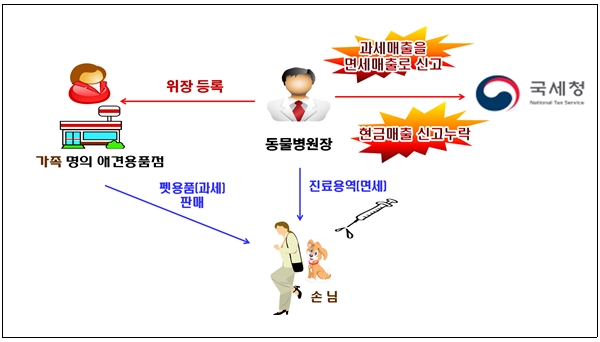

[사례 6] 명의위장 사업장을 통해 소득을 분산하고 부가가치세 과세매출을 면세매출로 속여 신고한 동물병원

□ 인적사항

○ 상 호 : ○○○ ○ 성 명 : △△△

○ 소재지 : □□시 ○ 업 종 : 보건/수의업

□ 주요 적출내용

○ △△△은 동물병원과 애완견 미용실, 애완용품 판매 등을 겸업하며 지역에서 큰 인기를 끌고 있음

-동물병원의 매출이 매년 큰 폭으로 증가하자 병원 내의 애견 용품점을 부모 명의로 위장 등록하여 소득 분산

○ 또한, 애견미용, 펫용품 판매 등 부가가치세 과세매출을 면세인 진료용역 수입으로 속여 신고하는 방법으로 탈루하고 현금매출분에 대해서는 현금영수증을 미발행하며 소득 탈루

□ 조치사항

○ 소득세 등 0억 원을 추징하고 현금영수증 미발행 과태료 0억 원 부과

[사례 7] 임차인과 이중계약서를 작성하고 실제 임대료와의 차액은 자녀 명의 차명계좌로 수취하며 수입금액을 축소 신고한 임대업자

□ 인적사항

○ 상 호 : ○○○ ○ 성 명 : △△△

○ 소재지 : □□시 ○ 업 종 : 부동산/부동산임대

□ 주요 적출내용

○ △△△는 관공서, 아파트, 학교 등이 밀집되어 있는 호황상권에서 부동산 임대업을 영위하는 사업자로

-임차인에게 부가가치세를 받지 않는 조건으로 실제 임대료보다 낮게 이중계약서를 작성하여 소득을 축소신고

-실제 계약서에는 특약사항을 기재하여 추후 세금문제가 발생할 경우 임차인이 해당 세금·벌과금을 부담하기로 약정

○ 또한, 실제 임대료와 이중계약서 상 임대료와의 차액은 자녀 명의 차명계좌로 받아 수입금액을 누락

□ 조치사항

○ 수입금액 누락 0억 원을 적출하여 소득세 등 0억 원을 추징