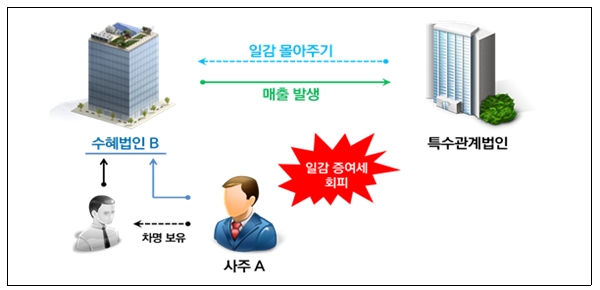

[사례 1] 수혜법인의 지배주주가 임직원 명의의 차명주식 보유분을 과소하게 신고하여 증여세 탈루

□ 인적사항

○ 상 호: ○○건설 ○ 성 명:○○○

○ 소재지: ○○시 ○ 업 종: 건설업/주택신축판매

□ 주요 적출 사항

○ 수혜법인 B의 사주 A는 일감몰아주기 증여세 과세 등을 회피하기 위하여 임직원명의로 차명주식을 보유하였음

-국세청에서는 주식변동조사 과정에서 이를 확인하여 명의신탁 증여의제 및 일감몰아주기 증여세를 과세하였음

□ 조치사항

○ 일감몰아주기 증여세 ○○억 원 추징

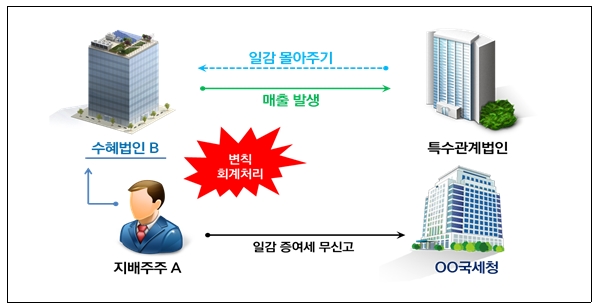

[사례 2] 법인세 신고시 변칙 회계처리로 세후영업이익을 과소하게 산정하여 증여세 탈루

□ 인적사항

○ 상 호: (주)○○ ○ 성 명:○○○

○ 소재지: ○○시 ○ 업 종: 제조업/전기전자기계

□ 주요 적출 사항

○ 수혜법인 B는 법인세 신고 시 매출액 항목인 부산물 매출을 영업외수익으로 회계처리하여 영업손익을 과소하게 계상함

- 법인 B의 지배주주 A는 일감몰아주기 증여세 신고 시 과소 계상된 영업손익으로 세후영업이익을 계산하여 증여세 탈루

□ 조치사항

○ 일감몰아주기 증여세 ○억 원 추징