[사례 1] 부동산중개업자가 중개수수료를 할인해주면서 그 대가로 현금영수증을 발급하지 않고 관련 매출을 신고 누락

[분석 내용]

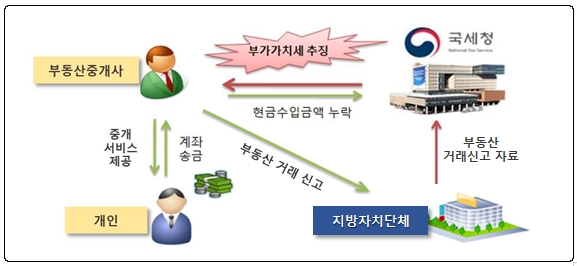

○ 부동산 중개업을 영위하는 공인중개사 A는

- 사업자가 아닌 일반 개인에게 중개서비스를 제공하면서 관련 중개수수료가 10만 원을 초과하는 경우 의무적으로 현금영수증을 발행해야 함에도,

- 중개수수료를 할인해주는 대가로 현금영수증을 발급하지 않고 매출액을 신고 누락한 혐의가 있어 확인 대상으로 선정함.

[조치 결과]

○ 부동산 실거래가 신고자료, 신용카드・현금영수증 발행내역 등을 구체적으로 확인한 결과

- 현금 매출액을 신고 누락한 것으로 확인되어 공인중개사 A에 대해 가산세와 함께 부가가치세를 추징함.

[사례 2] 게임방을 영위하는 사업자가 최종 소비자에게 게임 이용 서비스를 제공한 후 공급가액을 신고 누락한 사례

[분석 내용]

○ 게임 이용 서비스를 제공하는 게임방 사업자 B는

- 개인 소비자에게 게임 이용 서비스를 제공하고 신용카드 외에 현금으로 대금을 결제 받음.

- 사업자 B가 게임서비스 공급회사에 지급한 수수료 관련 매입세금계산서 내역 등을 검토한 결과,

- 지급한 수수료 대비 부가가치세 신고 매출액이 현저히 적어 신고 누락에 대해 성실신고 안내함.

[조치 결과]

○ 월별 서버 이용수수료 정산내역, 신용카드・현금영수증 발행내역, 부가가치세 신고내용 등을 확인한 결과,

- 소비자로부터 현금결제 받은 매출액을 신고 누락한 것이 확인되어 가산세와 함께 부가가치세를 추징함.

[사례 3] 신축 오피스텔을 매입하여 부가가치세를 환급받고 주거용으로 임대하는 등 면세로 전용한 후 신고 누락한 사례

[분석 내용]

○ 부동산 임대업자 C는

- 신축 오피스텔을 분양받거나 매입하여 상가 임대(과세 대상) 목적으로 사업자등록을 신청하고 부가가치세를 환급받음.

- 오피스텔 과다 공급 및 경기 불황 등으로 공실이 늘어나자 주거용 임대*로 변경하면서 면세 전용에 따른 매입세액 불공제를 신고하지 않아 분석대상자로 선정함.

* 면세사업으로 건물매입 관련 부가가치세를 환급받을 수 없음

[조치 결과]

○ 오피스텔 입주자 현황, 임차인 사업자 등록 여부 등을 분석한 결과 실제 주거용으로 임대한 사실이 확인되어 임대사업자 C에게 가산세와 함께 부가가치세를 추징함.