18일 금융감독원, 감사전 재무제표 제출 위반 점검결과 분석 및 유의사항 안내

감사전 재무제표 제출의무 제도가 지난 ‘13년 말 법제화된 이후 지속적인 홍보와 점검으로 인해 성공적으로 정착되고 있는 것으로 나타났다.

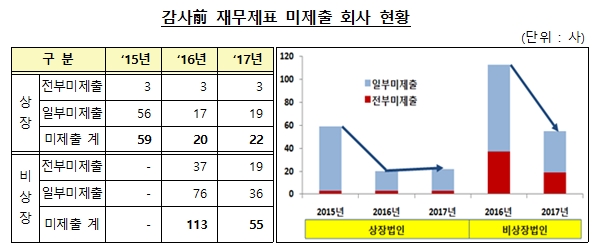

18일 금융감독원은 감사전 재무제표 제출 위반 점검결과 분석결과 제출의무를 위반한 상장법인수는 ‘15년 167개사에서 ’16년 49개사, ‘17년 39개사로 감소했으며, 비상장법인의 경우 ’16년 284개사에서 ‘17년 107개사로 ’16년 전체 333개사에서 ‘17년 146개사로 50% 이상 감소했다고 밝혔다.

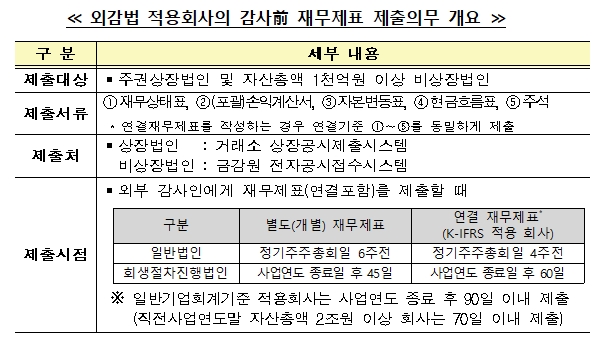

앞서 금감원은 ‘13년 말 회사의 재무제표 작성책임 명확화 및 외부감사의 신뢰성 제고를 위해 상장법인 및 직전 사업연도말 자산총액 1000억 원 이상, 비상장법인은 감사전 재무제표를 외부감사인 및 증선위에 제출하도록 의무화한 바 있다.

금융감독원의 재무제표 미제출 회사를 분석 자료에 따르면 상장법인의 경우 ‘17회계연도의 12개사는 법정제출기한 이후 1~2일 이내 제출했으나 현장감사착수일 이후여서 지연제출이 아닌 일부미제출로 간주돼 ’16년 20건에서 ‘17년 22건으로 소폭 상승했다.

비상장법인의 경우 제도 시행 첫 해인 ‘16회계연도에는 법령에 대한 이해 부족으로 인해 113개사가 감사전 재무제표를 제출하지 못했으나 ’17년부터 본격적인 점검이 실시되자 55개사로 50% 이상 감소한 것으로 나타났다.

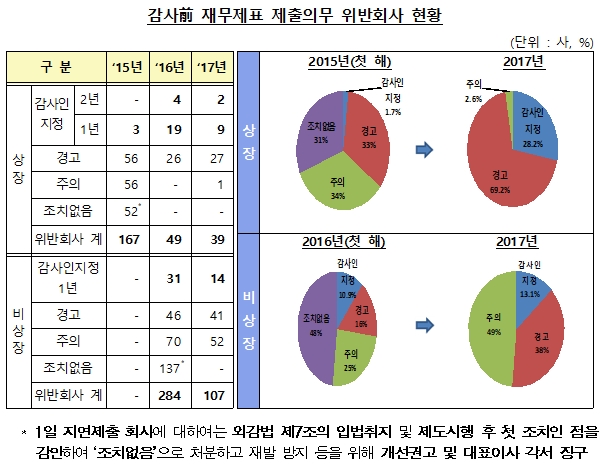

지연제출 및 부실기재 회사 분석 자료를 살펴보면 상장법인의 경우 지연제출 및 부실기재가 지속적으로 감소해 ‘17회계연도에는 17개사(총 상장사 중 0.8%)만 위반하는 등 제도가 정착 단계에 들어선 것으로 분석됐다.

비상장법인의 경우 조치 첫해 ‘16회계연도에는 제출기한 착오로 137개사가 1일 지연제출했으나, 제출기한 산정 교육 등으로 ’17회계연도에는 1일 지연제출이 35개사로 대폭 감소했다.

조치유형별 현황으로 상장법인의 경우 ‘15회계연도는 제도시행 초기인 점을 감안해 위반회사에 대한 경조치(경고·주의)나 개선권고를 위주(98.3%)로 하였으나 ’16회계연도 이후 감사인지정 1년 등 중조치가 증가했다. 상장법인의 중조치 비율은 ‘15년 1.7%에서 ’16년 46.9%로 급증했으나 ‘17년 28.2%로 감소했다.

비상장법인은 상장법인에 비해 투자자 및 이해관계인 등 재무제표 이용자가 적어 위반행위의 중요성이 상대적으로 낮은 점을 감안해 경고, 주의, 개선권고 등 경조치 위주로 계도했다. 비상장법인 중조치 비율은 ‘16년 10.9%에서 ’17년 13.1%로 소폭 증가했다.

금융감독원은 “유의사항으로 모든 재무상태표, 손익계산서, 현금흐름표, 자본변동표 및 주석을 포함한 모든 재무제표를 증선위(상장법인은 거래소 상장공시제출시스템-KIND, 비상장법인은 금감원 전자공시접수시스템-DART)에 제출해야 한다”며 “연결재무제표 작성회사는 연결재무제표도 함께 제출해야 한다”고 설명했다.

또 “법정기한 이전이라도 감사인에게 제출 시 금감원(거래소)에 제출해야 하고, 전기재무제표를 그대로 제출한 경우 허위로 감사전 재무제표를 제출·신고한 것으로 판단해 해당 재무제표가 미제출된 것으로 간주된다”고 밝혔다.

아울러 “감사 전 재무제표 업로드 사실을 금융감독원 혹은 한국거래소에서 현황을 조회하고 ‘감사전 재무제표 첨부파일’이 임시저장 상태가 아닌 최종 제출완료(업로드)됐는지를 재차 확인해야 한다”고 덧붙였다.

특히 “감사전 재무제표 제출의무 위반회사가 조치 받은 날로부터 최근 2년 내 재위반한 경우 가중조치되며, 감사전 재무제표 위반이 있는 경우 3년 동안 위반사실이 확정된 날부터 공시되는 만큼 불이익을 받지 않도록 유의해야 한다”고 강조했다.