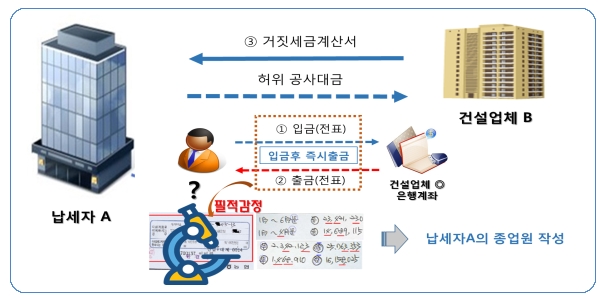

[사례 1] 필적감정을 통해 공사대금 입출금 전표가 위조된 사실을 확인하여 실제 시공업자가 아닌 제3자로부터 수취한 허위 세금계산서로 공제받은 부가가치세 매입세액 추징

□ 주요 적발내용

○ 납세자 A는 건설업체 B로부터 사료공장 신축공사 명목으로 00억 원의 세금계산서를 수취하여 부가가치세 매입세액을 공제받았는데,

- 공사대금 입․출금이 같은 은행에서 순차적으로 동시에 발생

○ 이에, 은행으로부터 입․출금 전표를 확보하여 분광비교분석기 등을 이용해 필적을 감정한 결과,

- 입․출금 전표 작성자가 납세자 A의 종업원 한 사람으로 확인

- 이를 토대로 납세자 A가 미등록사업자에게 사료공장 공사를 맡기고, 세금계산서는 실제 시공하지도 않은 B로부터 받은 사실을 확인

□ 조치사항

○ 사실과 다른 세금계산서 매입세액 불공제로 0억 원 추징

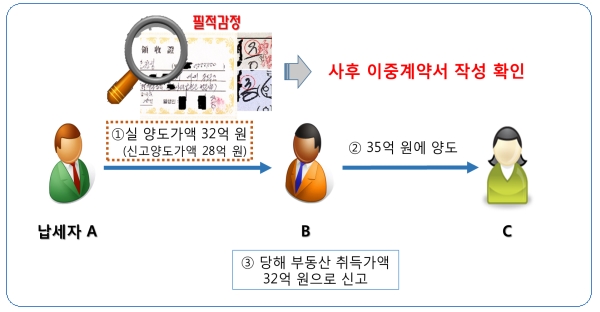

[사례 2] 필적감정을 통하여 사후에 APT양도대금을 임의로 낮춰 작성한 이중 매매계약서를 확인하여 양도소득세 과소 신고 납부한 사실을 적발

□ 주요 적발내용

○ 납세자 A는 부유층 밀집지역의 고급APT를 28억 원에 B에게 판 것으로 신고하였으나,

- 매수인 B는 3년이 지난 후 이 APT를 C에게 되팔면서 취득가격을 32억 원으로 신고하여 매매가액이 서로 다르다는 사실을 포착

○ 납세자 A는 양도가액 28억 원의 매매계약서가 진본이고, 32억 원짜리 매매계약서와 영수증이 가짜라고 주장한데 대해, 납세자로부터 자필서명을 제출받아 각 문서의 필적을 3D 현미경 등을 이용해 대조하여 감정한 결과

- 납세자 A의 주장은 거짓이며, 사후에 28억 원짜리 이중계약서를 허위로 작성한 사실을 확인

□ 조치사항

○ 과소 신고 납부한 양도소득세 0억 원 추징

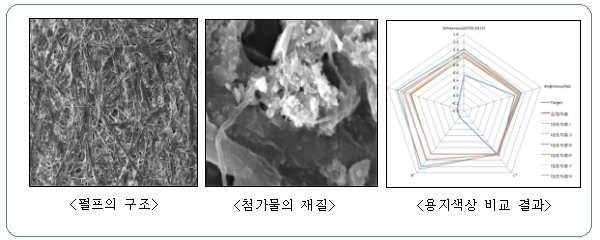

[사례 3] 전자현미경 등을 활용하여 세무조사시 제출한 임원에 대한 상여금 지급 주주총회 의사록이 허위임을 밝혀내 손금 부인하고 법인세 등을 추징

□ 주요 적발내용

○ 00공업(주)는 20XX년 세무조사를 받는 과정에서 임원보수 및 상여금 지급규정 등에 대한 주주총회 의사록을 제출

○ 전자현미경, 분광비교분석기, 색차계 등 첨단장비를 활용하여 주주총회 의사록 용지의 펄프 구조․색상, 첨가물의 재질, 투명도 등을 비교분석한 결과

- 당해 주주총회 의사록에 사용된 용지가 사후 제작된 것임을 확인

○ 이를 바탕으로 지급규정 없이 임원들에게 임의 지급한 상여금 00억 원을 손금 부인

□ 조치사항

○ 법인세 등 0억 원 추징하고 조세범처벌법 제17조에 따라 과태료 0백만 원 부과