[사례 1] 건설업자가 비사업자에게 건설용역 제공하고 세금계산서 미발행 후 매출신고 누락

□ 검증내용

○ 건설업을 영위하는 A법인은

- 거래상대방이 매입자료를 필요로 하지 않는 면세사업자·간이과세자·비사업자인 경우 세금계산서 등 정규증빙을 발행하지 않고

- 과세관청의 확인이 어려울 것으로 판단하여 부가가치세 매출신고를 누락함.

□ 조치결과

○ 외부기관으로부터 건설공사 자료를 수집하여 부가가치세 신고내용을 검증한 결과,

○ 세금계산서 등 정규증빙을 발행하지 않고 매출신고를 누락한 건설업자를 대상으로 부가가치세 추징

※ 유사 유형의 매출신고 누락자에 대하여 부가가치세 405억 원 추징

[사례 2] 부적격자로부터 세금계산서를 수취하여 부가가치세 신고시 매입세액 부당공제

□ 검증내용

○ 제조업을 영위하는 B법인은

- 세금계산서 발행 능력이 없는 면세사업자·간이과세자로부터 재화를 공급받고 세금계산서를 수취하여 부가가치세 신고시 매출세액에서 공제하여 신고함.

□ 조치결과

○ 면세사업자 및 간이과세자가 발급한 전자세금계산서 내역과 거래처의 부가가치세 신고내역을 비교?검증하여

- 매입세액을 부당 공제한 사업자에 대하여 수정신고 권장 등 부가가치세 추징

※ 동일 유형의 부당매입세액 공제자에 대하여 부가가치세 46억 원 추징

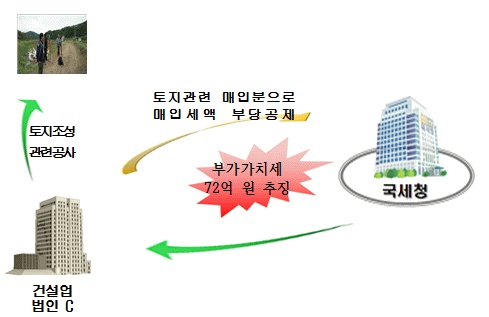

[사례 3] 토지관련 매입세액 부당공제 부가가치세 추징

□ 신고내용

○ 건설업을 영위하는 법인 C는

- 토지를 조성하여 판매하는 사업자로 토지측량 비용에 대하여 부가가치세 신고시 매출세액에서 공제하여 신고하였으나,

토지의 조성 등을 위한 자본적 지출은 부가가치세가 면제되는 토지 관련 매입세액으로 불공제 대상임

□ 조치결과

○ 외부기관으로부터 토지측량 자료를 수집하여 부가가치세 신고내용을 검증한 결과,

- 매입세액 공제 대상으로 부당하게 신고한 토지 관련 매입분에 대하여 매입세액 불공제하고 부가가치세 추징

※ 동일·유사 유형의 부당매입세액 공제자에 대하여 부가가치세 72억 원 추징

※ 관련법령 : 부가가치세법 제39조【공제하지 아니하는 매입세액】

[사례 4] 실제 거래금액 보다 현금영수증 또는 신용카드 공제금액을 과다 기재하여 매입세액 부당공제

□ 검증내용

○ 간이영수증 수취분을 현금영수증으로 신고하거나 사업과 무관한 지출을 부당하게 매입세액으로 과다기재하여 공제받은 경우에 대하여 기획점검 실시

< 사 례 >

① 운수업을 영위하는 D는 화물운전자복지카드에 의한 공제금액을 180백만원을 신고하였으나, 현금영수증시스템에서 확인한 실제 거래금액은 130백만원으로 50백만원 과다공제

② 식당을 운영하는 E는 현금영수증 수취금액을 50백만원으로 매입세액 공제 받았으나, 현금영수증시스템에서 확인한 실제 공제대상 금액은 5백만원으로 45백만원 과다신고

□ 조치결과

○ 현금영수증 및 화물운전자복지?사업용 신용카드 공제금액과 현금영수증시스템에 의한 실제거래금액을 비교?검증하여

- ‘신고금액 과다?임의기재, 사업무관 지출’ 등 매입세액 부당공제 혐의자에 대하여 수정신고 권장 등 부가가치세 43억 원 추징