◆ 원천징수 본점 일괄납부제도 개선(소득령 §5③)

<개정이유> 절차 간소화를 통한 납세편의 제고

<적용시기> 영 시행일 이후 납세지를 신고하는 경우부터 적용

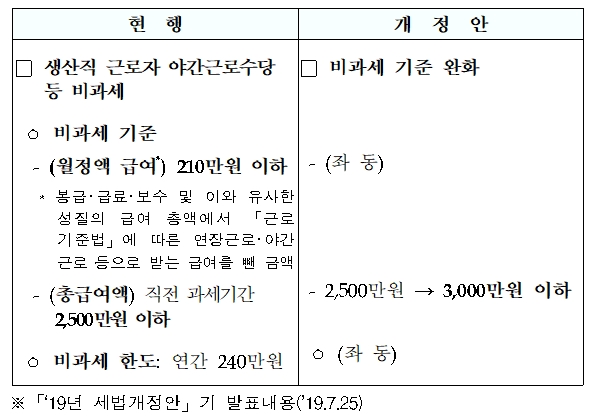

◆ 야간근로수당 등이 비과세되는 생산직근로자의 총급여액요건 완화(소득령 §17)

<개정이유> 근로자 임금상승 등을 고려하여 총급여 요건 완화

<적용시기> 영 시행일이 속하는 과세기간의 소득 분부터 적용

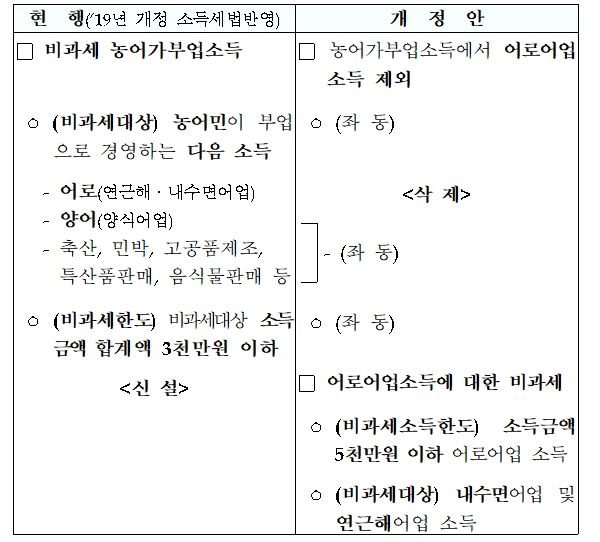

◆ 어로어업소득에 대한 비과세 신설 및 농어가부업소득에서 어로어업소득 제외(소득령 §9, §9의5)

<개정이유> 어업인에 대한 지원

<적용시기> 영 시행일이 속하는 과세기간의 소득 분부터 적용

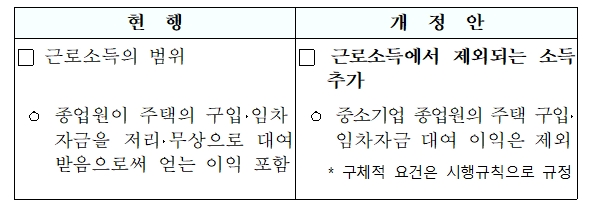

◆ 근로소득의 범위에서 중소기업 종업원의 구입·임차자금 대여이익 제외(소득령 §38제7호)

<개정이유> 중소기업 종업원의 주거 안정 지원

<적용시기> 영 시행일이 속하는 과세기간의 소득 분부터 적용

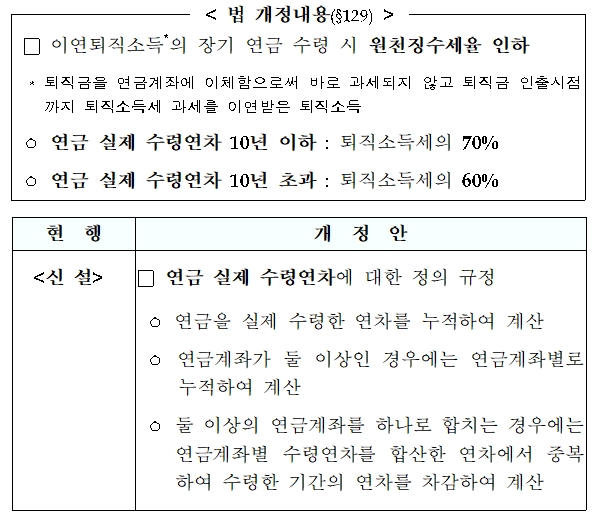

◆ 이연퇴직소득의 장기 연금수령 시 원천징수세율 인하(소득령 §187조의3)

<개정이유> 퇴직금의 장기연금형태 수령 유도

<적용시기> ’20.1.1. 이후 연금수령하는 분부터 적용

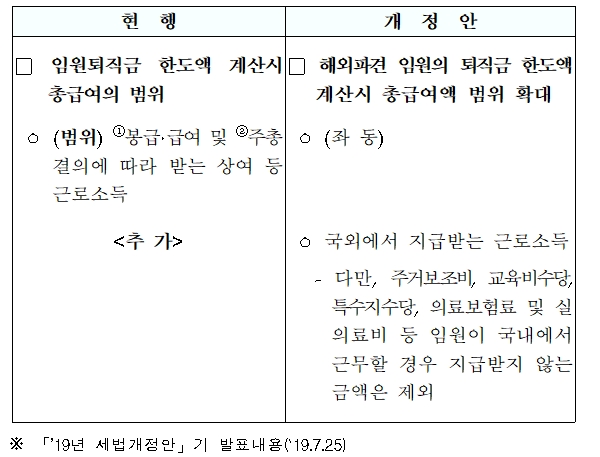

◆ 해외파견 임원의 퇴직금 한도액 계산 합리화(소득령 §42의2)

<개정이유> 해외 파견 임원과 국내 근무 임원 간 과세형평 제고

<적용시기> 영 시행일 이후 퇴직하여 지급받는 소득 분부터 적용

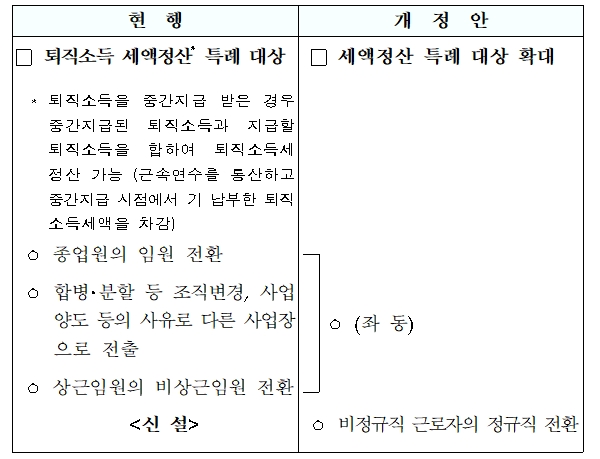

◆ 퇴직소득 세액정산 특례 대상 확대(소득령 §43①)

<개정이유> 정규직원으로 전환된 비정규직 근로자의 퇴직소득세액 계산방식 합리화

<적용시기> 영 시행일 이후 퇴직하여 지급받는 소득 분부터 적용

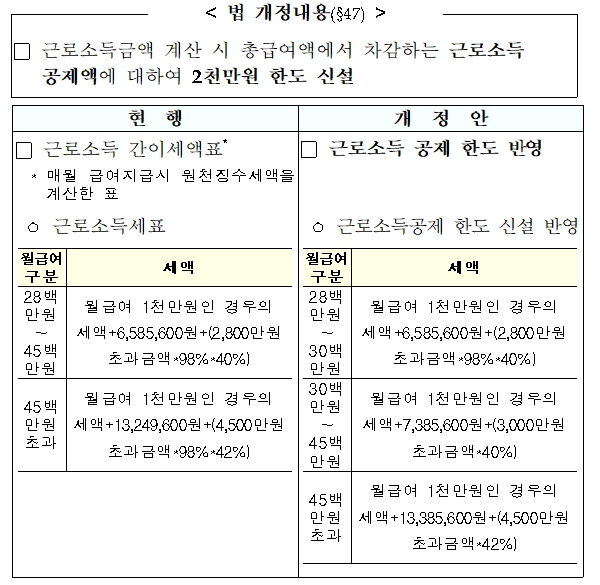

◆ 근로소득 간이세액표 조정(소득령 §194① 별표2)

<개정이유> 근로소득공제 한도 신설 반영

<적용시기> 영 시행일 이후 원천징수 하는 분부터 적용

※ 자료출처: 기획재정부 2019년 세법개정 후속 시행령 개정 상세본