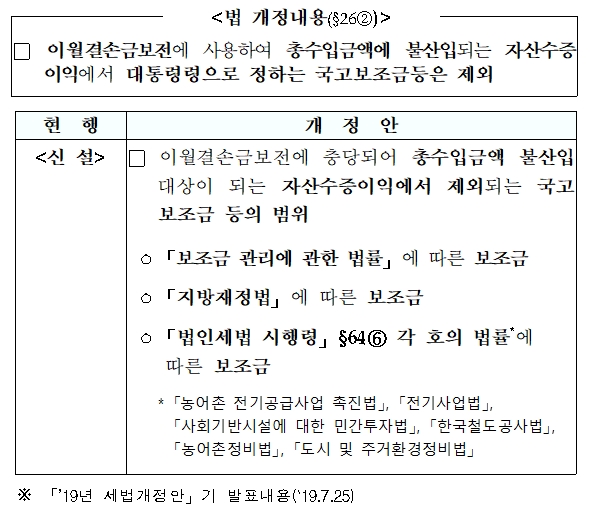

◆ 총수입금액에 불산입되는 자산수증이익 범위 조정(소득령 §51①)

<개정이유> 국고보조금 등과 관련한 세법규정 합리화

<적용시기> ’20.1.1. 이후 개시하는 과세기간 분부터 적용

<경과조치> ‘10.1.1 전 발생 결손금은 종전규정에 따름

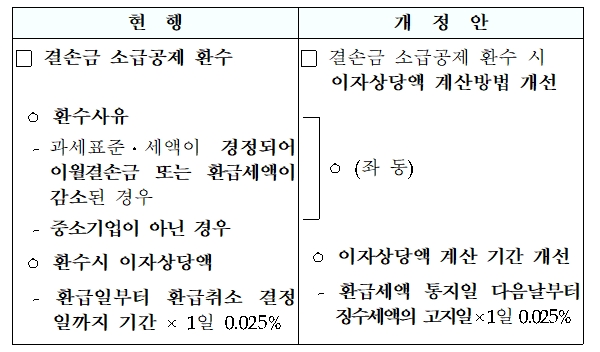

◆ 결손금 소급공제 환급금 환수시 이자상당액 계산방법 개선(소득령 §149의2)

<개정이유> 기간계산의 기산점을 명확히 하여 납세자 혼란을 방지

* 법인세법 시행령 규정과 일치

<적용시기> 영 시행일 이후 결손금 소급공제액에 대하여 환급취소 하는 분부터 적용

※ 자료출처: 기획재정부 2019년 세법개정 후속 시행령 개정 상세본