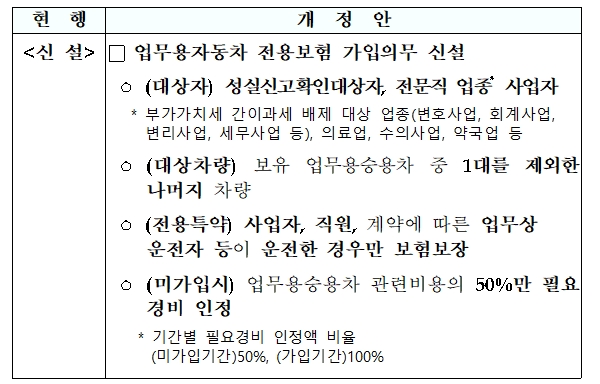

◆ 개인사업자에 대한 업무용자동차 전용보험 가입의무 신설(소득령 §78의3④)

<개정이유> 업무용승용차 사적사용 방지를 위한 제도 합리화

<적용시기> ‘21.1.1.이후 발생하는 소득 분부터 적용

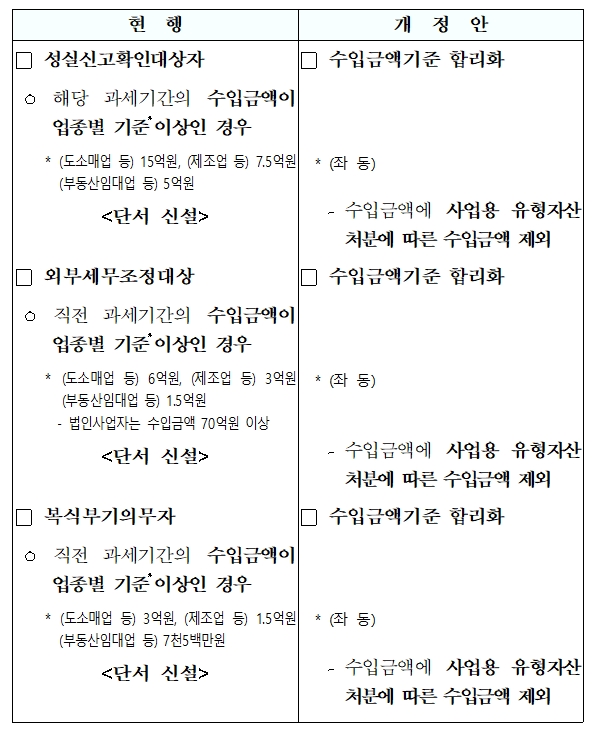

◆ 사업자의 기장 및 신고의무 관련 수입금액 산정기준 합리화(소득령 §131의2①, §133①, §208⑤)

<개정이유> 비경상적 성격의 사업용 유형자산 처분가액을 사업자의 의무범위를 결정하는 수입금액 기준에서 제외하여 사업자의 기장․신고의무 범위에 대한 판단기준을 합리화

<적용시기>

ㅇ (성실신고확인) 영 시행일 이후 성실신고확인하는 분부터 적용

ㅇ (외부세무조정) 영 시행일 이후 외부세무조정을 하는 분부터 적용

ㅇ (복식부기의무) 영 시행일이 속하는 과세기간의 소득분에 대하여 장부를 기록․비치하는 분부터 적용

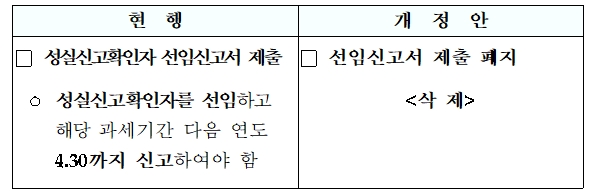

◆ 성실신고확인자 선임신고 제도폐지(소득령 §133)

<개정이유> 성실신고확인대상 사업자의 납세편의 제고

<적용시기> 영 시행일 이후 성실신고 확인하는 분부터 적용

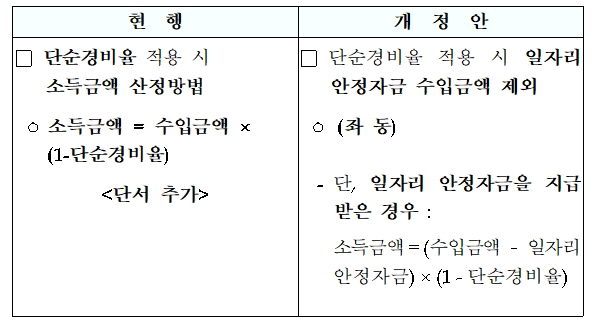

◆ 일자리 안정자금에 대한 단순경비율 대상자의 소득금액 계산방식 개선(소득령 §143③1의2)

<개정이유> 영세사업자에 대한 세부담 경감

<적용시기> 영 시행일 이후 결정․경정하는 분부터 적용

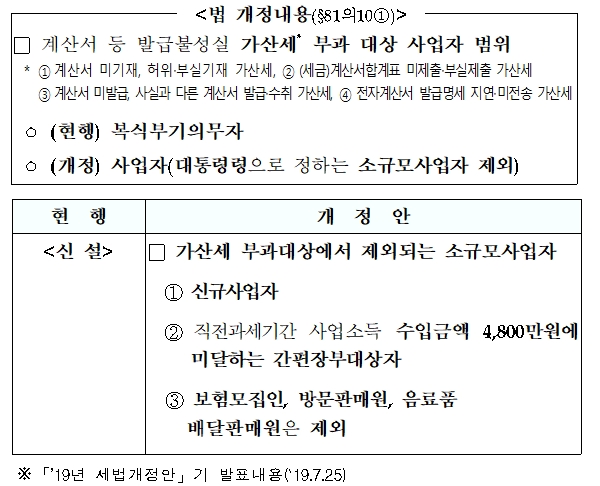

◆ 계산서 등 발급불성실 가산세 부과대상 범위 조정(소득령 §147)

<개정이유> 영세 소규모 사업자의 가산세 부담 완화

<적용시기> ’21.1.1. 이후 재화․용역을 공급하는 분부터 적용

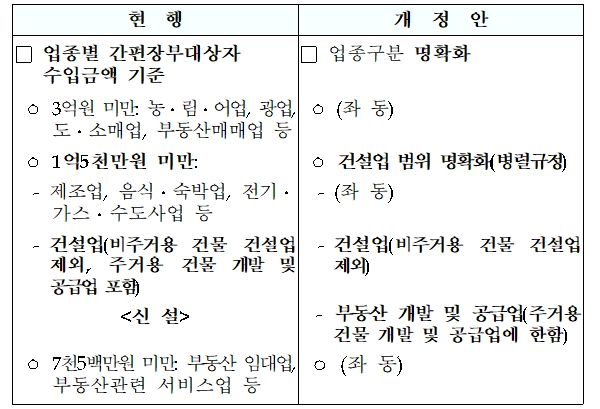

◆ 주거용 건물 개발 및 공급업의 업종구분 명확화(소득령 §208)

<개정이유> 한국표준산업분류를 반영하여 업종분류를 명확화

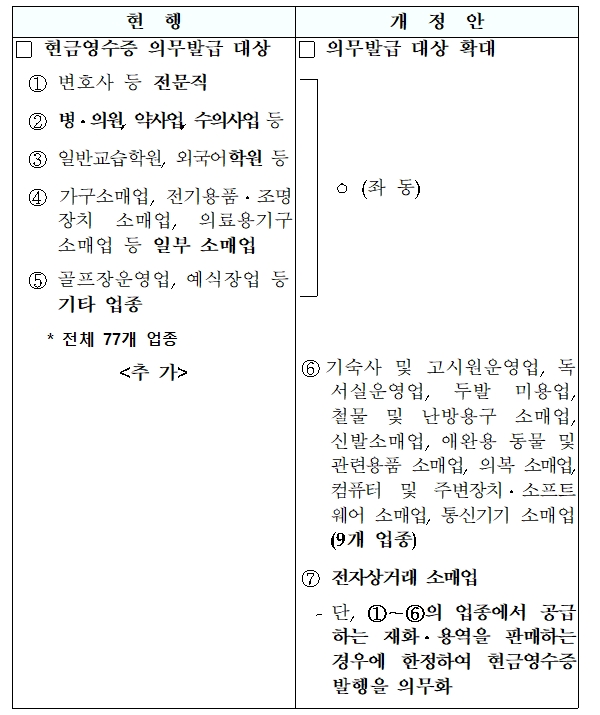

◆ 현금영수증 의무발급대상 확대(소득령 별표 3의3)

<개정이유> 거래질서 확립을 통한 세원 양성화

<적용시기> ‘21.1.1. 이후 재화나 용역을 공급하는 분부터 적용

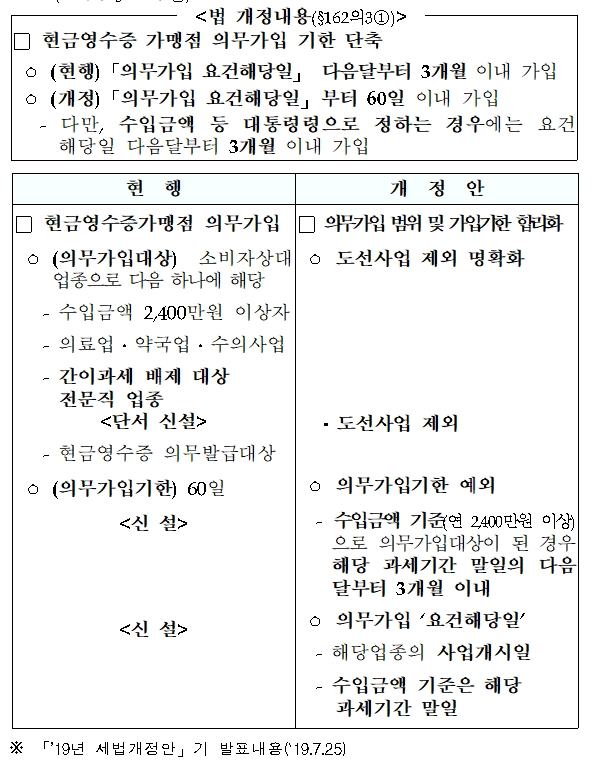

◆ 현금영수증가맹점 의무가입기한 예외 신설 및 요건 명확화(소득령 §210의3①)

<개정이유> 현금영수증가맹점 의무가입 규정 합리화

<적용시기> ‘20.1.1. 이후 현금영수증가맹점 의무가입대상에 해당하는 분부터 적용

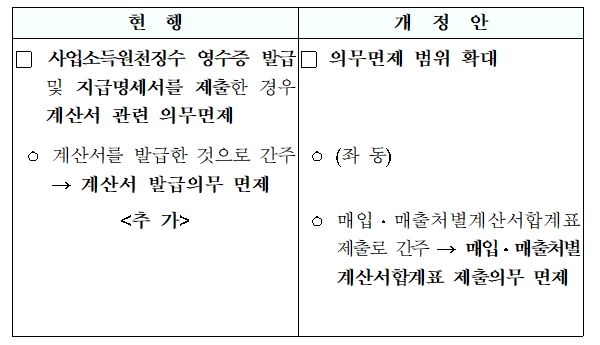

◆ 계산서합계표 제출의무 완화(소득령 §212)

<개정이유> 중복되는 서류제출의무를 완화하여 납세편의 제고

<적용시기> 영 시행일 이후 신고하는 분부터 적용

※ 자료출처: 기획재정부 2019년 세법개정 후속 시행령 개정 상세본