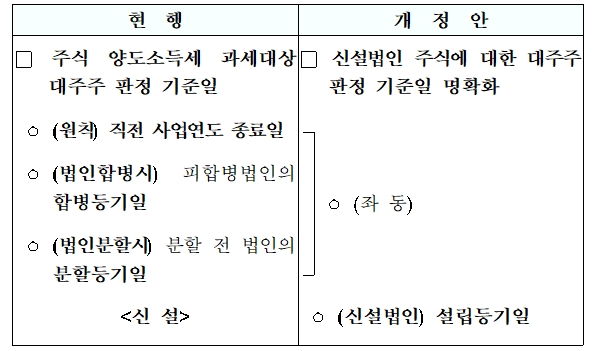

◆ 신설법인 주식 양도 시 대주주 판정 기준일 규정(소득령 §157④)

<개정이유> 신설법인 대주주 판정 기준시기를 명확하게 규정

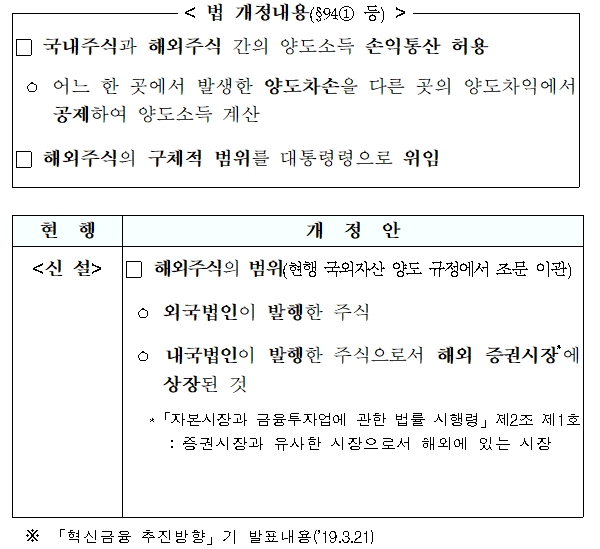

◆ 국내주식과 해외주식 양도소득 손익통산 위임사항 규정 (소득령 §157⑫ 신설, §167의9, §169①, §173⑤, §178의2② 삭제, §178의3①)

<개정이유> 해외주식의 범위에 대해 구체적으로 규정

<적용시기> ’20.1.1. 이후 주식을 양도하는 분부터 적용

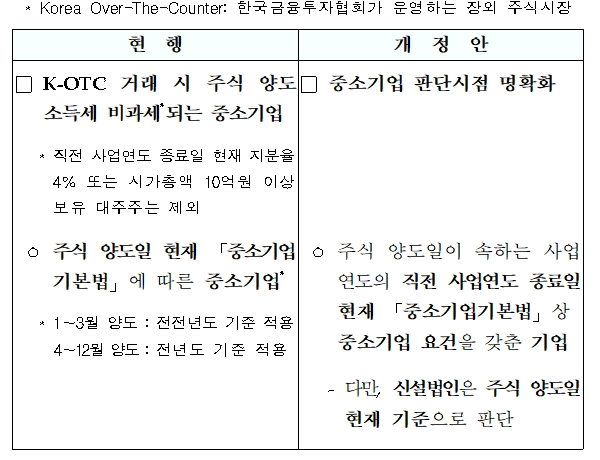

◆ 양도소득세 비과세 K-OTC* 주식 중소기업 판단시점 명확화(소득령 §157의2①)

<개정이유> 중소기업 주식 판정시점과 대주주 판정시점이 일치하도록 제도 합리화

<적용시기> 영 시행일 이후 주식을 양도하는 분부터 적용

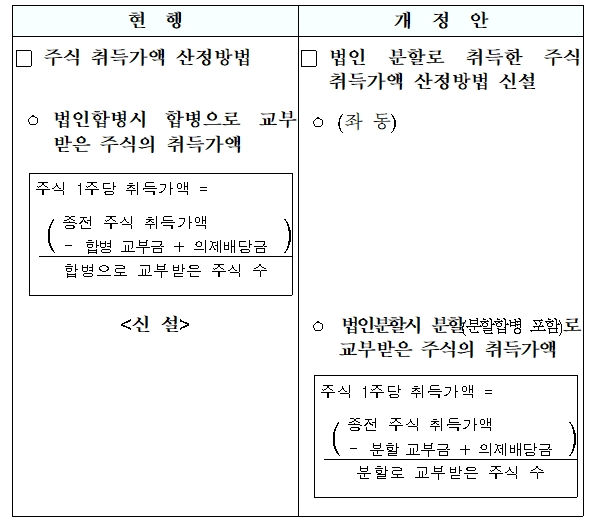

◆ 분할로 취득한 주식의 취득가액 산정방법 명확화(소득령 §163①)

<개정이유> 법인의 분할에 따라 취득한 주식의 취득가액 산정방법을 명확하게 규정

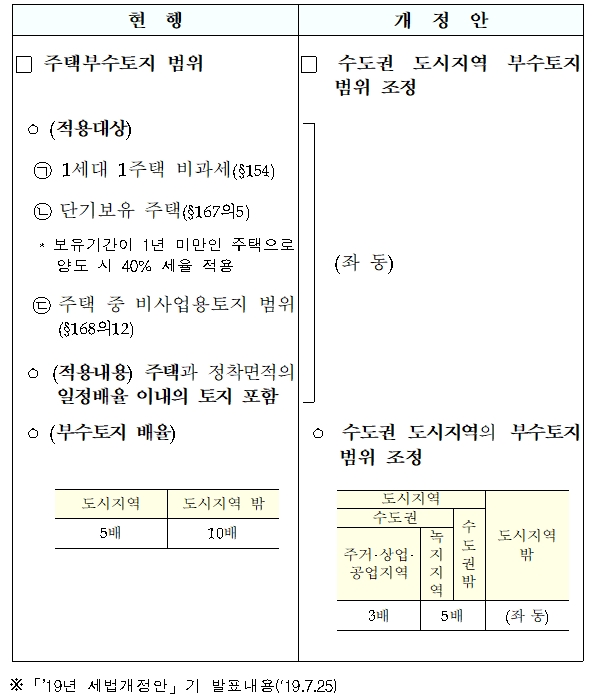

◆ 1세대 1주택 양도소득세 비과세 적용대상 부수토지 범위 조정 등(소득령 §154⑦, §167의5, §168의12)

<개정이유> 도시지역 중 주거·상업·공업지역의 주택부수토지 범위 합리적 조정

<적용시기> ’22.1.1. 이후 양도하는 분부터 적용

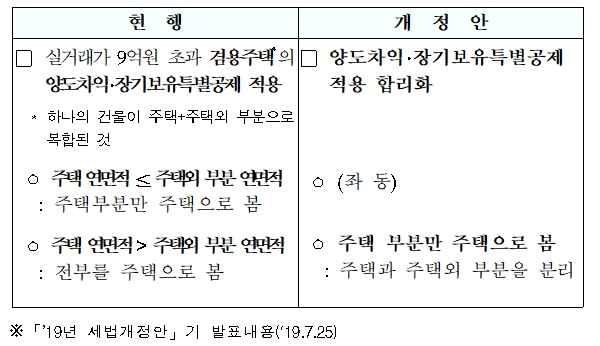

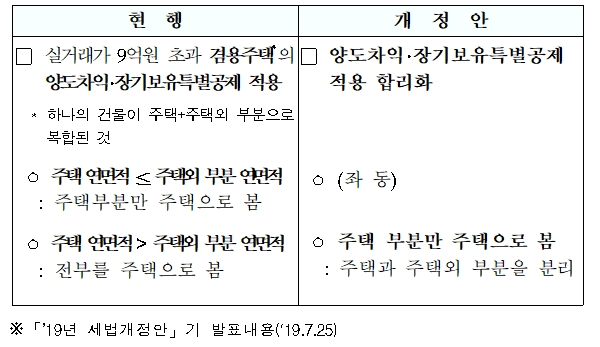

◆ 고가 겸용주택의 주택과 주택외 부분 과세 합리화(소득령 §160①)

<개정이유> 9억원 초과 겸용주택은 주택과 주택외 부분을 분리하여 과세하도록 합리화

<적용시기> ’22.1.1. 이후 양도하는 분부터 적용

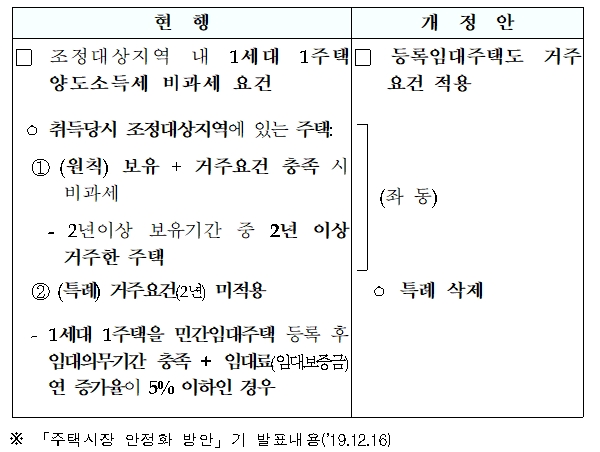

◆ 조정대상지역 내 등록 임대주택에 대한 1세대 1주택 비과세 요건에 거주요건 적용(소득령 §154①)

<개정이유> 9억원 초과 겸용주택은 주택과 주택외 부분을 분리하여 과세하도록 합리화

<적용시기> ’22.1.1. 이후 양도하는 분부터 적용

◆ 조정대상지역 내 등록 임대주택에 대한 1세대 1주택 비과세 요건에 거주요건 적용(소득령 §154①)

<개정이유> 조세형평성 제고를 위해 등록 임대주택에 대한 비과세 특례 합리화

<적용시기> ‘19.12.17. 이후 사업자등록·임대사업자등록 분부터 적용

<경과조치> ‘19.12.16. 이전에 등록 신청하고 ’19.12.17. 이후 등록된 경우는 종전규정 적용

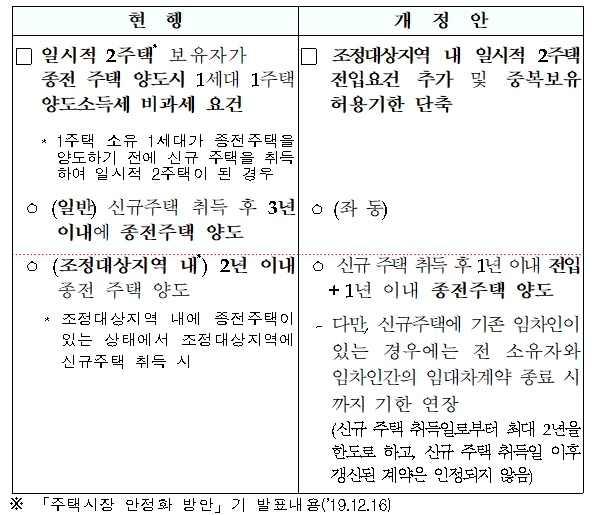

◆ 조정대상지역 내 일시적 2주택 양도소득세 비과세 요건 강화(소득령 §155①)

<개정이유> 실수요 중심 주택 구입 유도 및 투기 수요 억제

<적용시기> ‘19.12.17. 이후 조정대상지역내 종전주택이 있는 상태에서 조정대상지역내 주택을 취득하는 분부터 적용

<경과조치> 다음의 경우에는 종전규정 적용

(i) ’19.12.16. 이전 주택 또는 주택을 취득할 수 있는 권리(분양권, 조합원입주권)를 취득한 경우

(ii) ’19.12.16. 이전 주택 또는 주택을 취득할 수 있는 권리를 취득하기 위한 매매계약 체결+계약금 지급한 경우

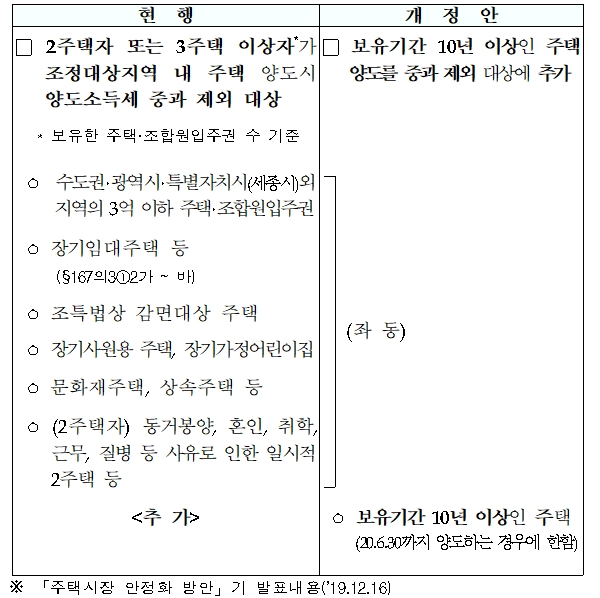

◆ 다주택자가 장기 보유한 주택에 대한 양도소득세 중과 한시적 배제(소득령 §167의3①, §167의4③, §167의10①, §167의11①)

<개정이유> 조정대상지역 내 주택공급 유도

<적용시기> ‘19.12.17.부터 ’20.6.30.까지 양도하는 분에 적용

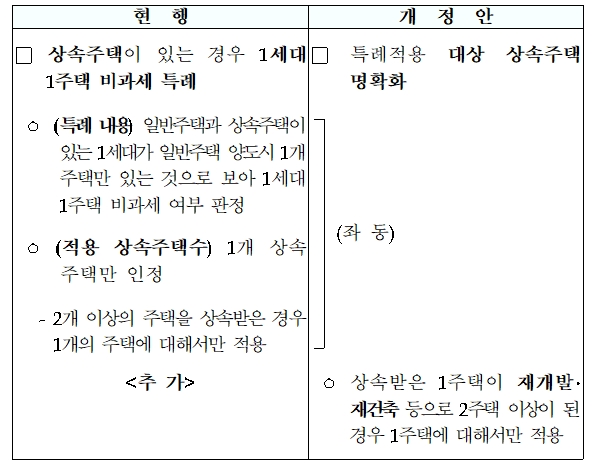

◆ 상속주택의 1세대 1주택 양도소득세 비과세 특례 적용 대상 명확화(소득령 §155②·③)

<개정이유> 상속주택에 대한 1세대 1주택 비과세 범위 명확화

<적용시기> 영 시행일 이후 양도하는 분부터 적용

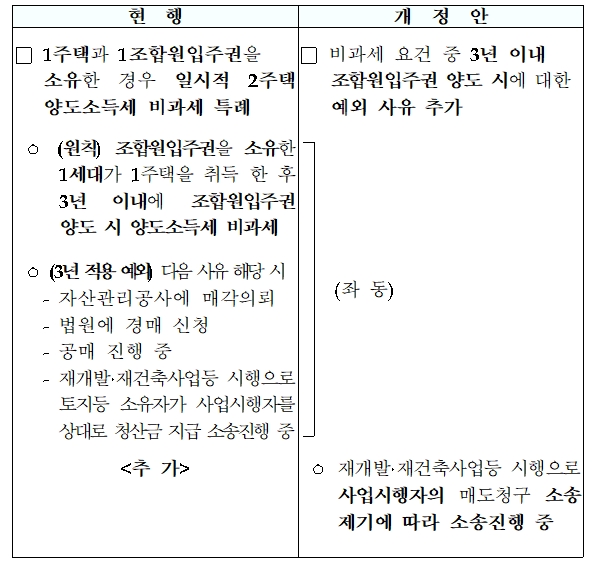

◆ 조합원입주권에 대한 일시적 2주택 양도소득세 특례 적용 대상 추가(소득령 §155⑱)

<개정이유> 매도청구소송을 일시적 2주택 특례 적용 대상에 추가하여 납세자 부담 완화

<적용시기> 영 시행일 이후 양도하는 분부터 적용

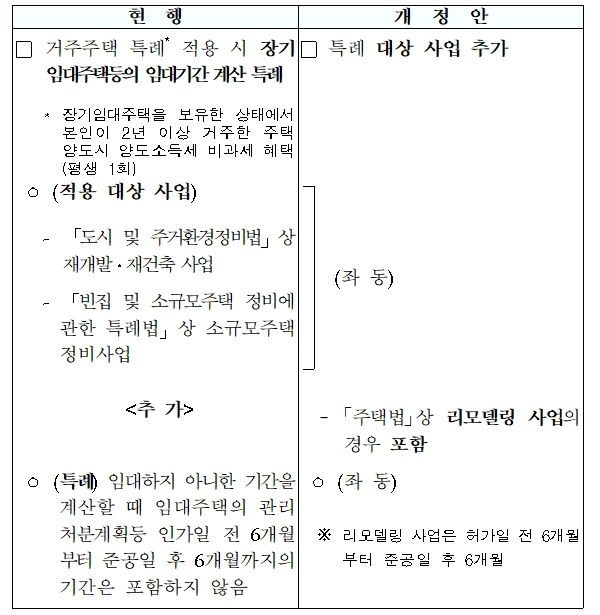

◆ 장기임대주택 등의 임대기간 계산 특례에 리모델링 사업 추가(소득령 §155㉒, §167의3⑤)

<개정이유> 재개발사업 등과 유사한 리모델링 사업도 임대기간 특례에 추가하여 납세자 부담 완화

<적용시기> 영 시행일 이후 양도하는 분부터 적용

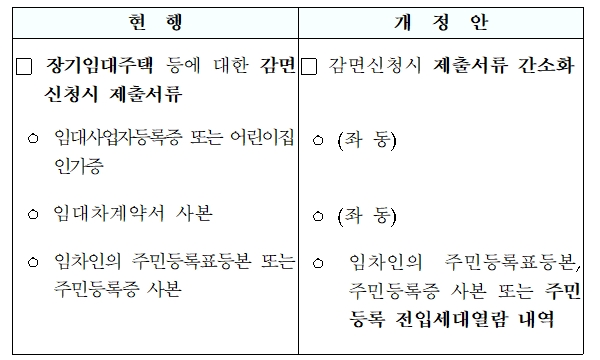

◆ 장기임대주택 등에 대한 양도소득세 과세특례·감면신청 시 제출서류 간소화(소득령 §155㉓, §167의3⑦, 조특령 §97④)

<개정이유> 납세자 편의 제공

<적용시기> 영 시행일 이후 양도하는 분부터 적용

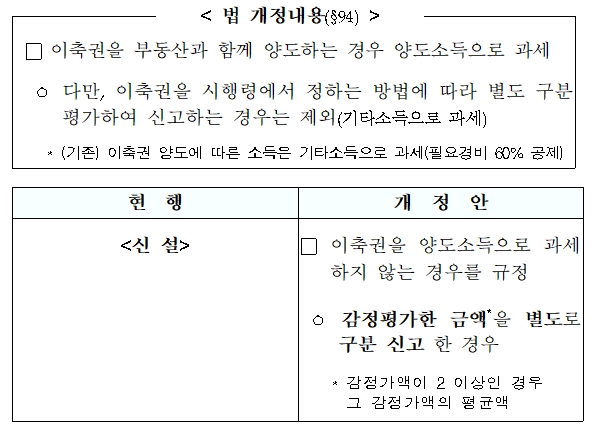

◆ 양도소득으로 과세하지 않는 이축권 신고방법 규정(소득령 §158의2)

<개정이유> 기타소득으로 과세하는 이축권 양도사례 규정

<적용시기> 영 시행일 이후 양도하는 분부터 적용

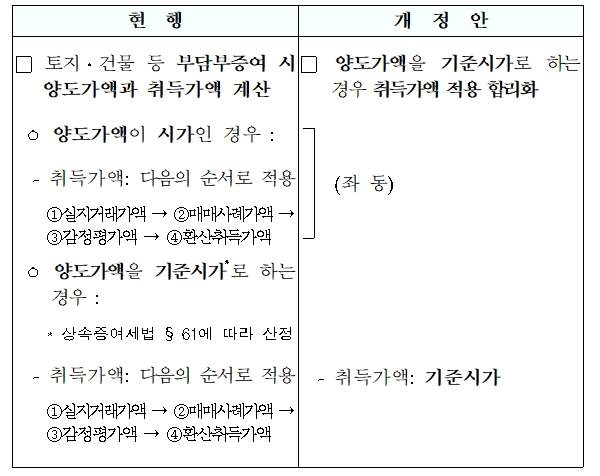

◆ 부담부증여 양도차익 산정시 취득가액 합리화(소득령 §159①)

<개정이유> 양도가액과 취득가액 적용 방식을 일치하도록 하여 과세를 합리화하고 납세자의 조세 회피 방지

<적용시기> 영 시행일 이후 양도하는 분부터 적용

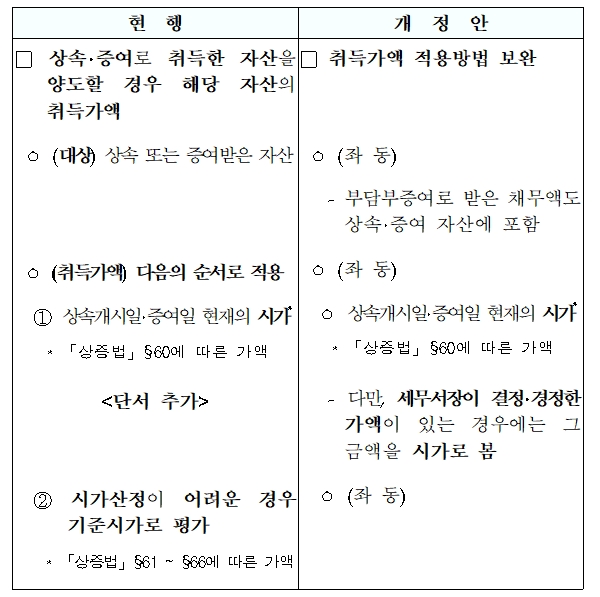

◆ 상속·증여로 취득한 양도자산의 취득가액 적용방법 보완(소득령 §163⑨)

<개정이유> 취득가액 적용방법 합리화로 납세자의 조세회피 방지

<적용시기> 영 시행일 이후 양도하는 분부터 적용

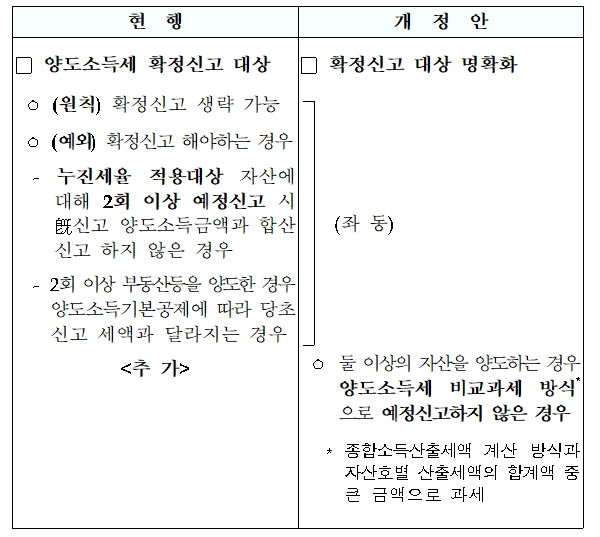

◆ 양도소득세 확정신고 대상 명확화(소득령 §173⑤)

<개정이유> 둘 이상의 자산 양도시 비교과세 방식으로 신고하도록 과세 합리화

<적용시기> 영 시행일 이후 양도하는 분부터 적용

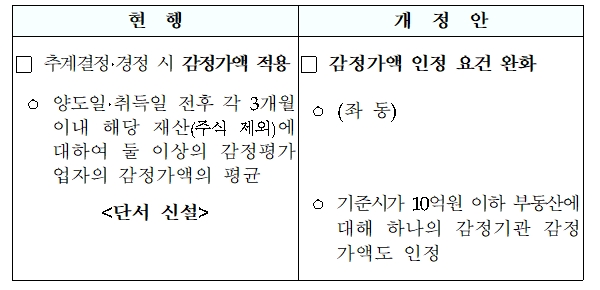

◆ 양도가액·취득가액 추계결정·경정시 감정가액 인정요건 완화(소득령 §176의2③)

<개정이유> 납세협력 비용 완화

<적용시기> 영 시행일 이후 양도하는 분부터 적용

※ 자료출처: 기획재정부 2019년 세법개정 후속 시행령 개정 상세본