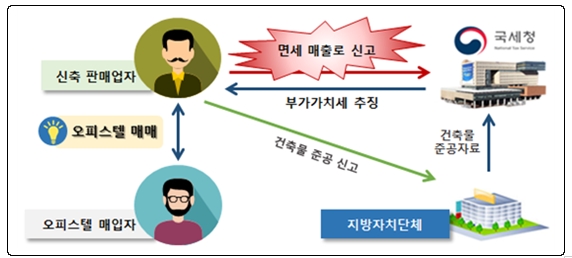

[사례 1] 오피스텔 신축 판매업자가 분양 수입금액을 면세(주택)로 신고하여 부가가치세 탈루

[분석 내용]

○ 건물을 신축․판매하는 사업자 A는 도시형 생활주택(면세)과 오피스텔(과세)이 함께 소재한 복합건물을 분양하면서

- 오피스텔 분양은 부가가치세 과세대상에 해당되는 데도, 도시형 생활주택과 동일하게 국민주택 공급으로 보아 면세매출로 신고한 혐의가 있어 확인 대상으로 선정함

•조심 2017서991(’17.12.20. 심판관합동회의)

부가가치세가 면제되는 국민주택(조특법 §106①4)은 「주택법」에 따른 주택에 한하는 것으로, 오피스텔은 해당하지 않음

[조치 결과]

○ 지방자치단체로부터 건축물 준공자료를 수집․분석하여 과세 매출이 없는 신축 판매업자를 추출한 후

- 건축물대장에 오피스텔로 등재되어 있는 호수의 소유권 변동이력을 확인하여 분양분에 대한 부가가치세 △△억원 추징

[사례 2] 토지와 건물을 일괄로 양도하면서 매매가액을 임의로 구분하여 부가가치세 탈루

[분석 내용]

○ 사업자 B는 사업에 사용하던 건물(과세)과 토지(면세)를 일괄로 양도하면서 매매가액을 안분하여 부가가치세를 신고하였으나

- 건물가액이 상대적으로 낮아 매매가액을 임의로 구분하여 부가가치세를 과소 신고한 혐의가 있어 확인 대상으로 선정

•부가가치세법 제29조【과세표준】제9항 제2호 (’18.12.31. 개정)

사업자가 실지거래가액으로 구분한 토지와 건물 등의 가액이 대통령령*으로 정하는 바에 따라 안분 계산한 금액과 100분의 30 이상 차이가 있는 경우 그 안분 계산한 금액을 공급가액으로 한다.

* (부가세법 시행령 제64조) 기준시가 내지 감정가액 등

[조치 결과]

○ 부가가치세 신고내역과 (세금)계산서 등을 분석하여 토지․건물을 일괄 양도한 사업자를 추출한 후 건축물대장․등기부등본 상 정보를 통해 기준시가 비율을 계산하고

- 실지거래가액을 건물 기준시가로 안분한 매매가액과 대사하여 30/100 이상 차이나는 사업자에 대해 부가가치세 △억원 추징

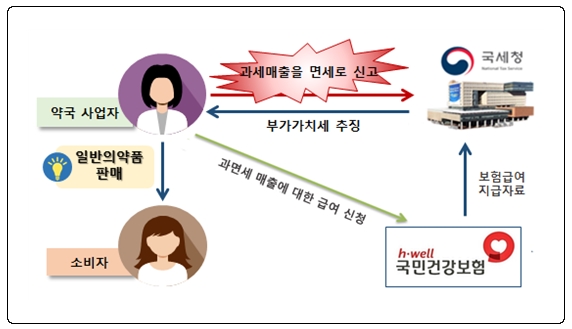

[사례 3] 약국 사업자가 일반의약품 등 비보험 대상 물품을 판매하고 부가가치세 신고 누락

[분석 내용]

○ 약국을 운영하는 사업자 C는 양약(과세)과 조제약(면세)을 판매하면서 면세수입을 포함하여 부가가치세를 신고하였으나

- 신용카드 매출의 대부분이 면세로 확인되어 양약 판매 등 과세대상을 면세로 신고한 혐의가 있어 확인 대상으로 선정

[조치 결과]

○ 국민건강보험공단으로부터 수집한 보험급여 지급 자료와 부가가치세 면세 수입금액 신고 자료를 근거로 신용카드 면세분 매출금액을 확정한 후

- 면세 수입금액을 초과하여 신고한 면세분 신용카드 매출금액을 과세 매출 누락으로 확인하여 부가가치세 △억원 추징

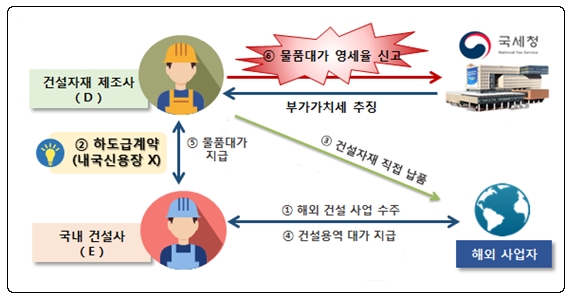

[사례 4] 내국신용장 개설 없이 하도급 계약에 따라 공급한 재화를 영세율 적용 신고하고 환급받은 부가가치세 추징

[분석 내용]

○ 건설자재 등을 제조하는 국내사업자 D는

- 해외건설 사업을 수주한 국내사업자 E와 하도급 계약을 체결하고 내국신용장(구매확인서) 개설 없이 해외건설 현장에 건설 자재를 납품한 후

- 국외용역에 대한 대가를 수취한 E로부터 자재 공급대가를 외화로 지급받고 영세율을 적용하여 부가가치세 신고

[조치 결과]

○ 국내사업자 D와 E의 물품거래는 구매확인서(내국신용장)를 개설하지 않고 이루어진 국내거래로 영세율 적용 대상이 아니므로 가산세와 함께 부가가치세 △억원 추징

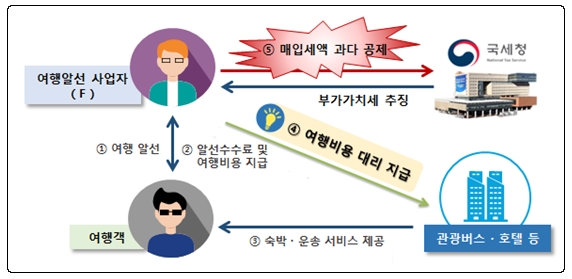

[사례 5] 여행알선업체가 관광객이 부담한 여행경비의 매입세액을 공제하여 부가가치세 추징

[분석 내용]

○ 사업자 F는 여행을 주선하는 알선 서비스를 제공하고 관련 수수료 수입을 부가가치세 매출로 신고하면서

- 관광버스비, 숙박비, 식대 등 여행객 관련 비용을 사업 관련 비용으로 보아 매입세액으로 공제

•부가가치세법 기본통칙 39-0-1【여행업의 매입세액 공제 범위】

관광진흥법에 의한 여행업을 영위하는 사업자의 과세표준은 여행 알선용역을 제공하고 받는 수수료이므로 여행알선용역의 공급에 직접 관련되지 아니한 관광객의 운송․숙박․식사 등에 따른 매입세액은 매출세액에서 공제하지 아니한다.

[조치 결과]

○ 사업자 F가 신고 시 제출한 매입세금계산서․신용카드수취명세서 등을 분석하여 거래 상대방의 업종을 확인한 후

- 관광버스비, 숙박비, 식대 등 여행객과 관련하여 공제받은 매입세액을 부인하고, 가산세와 함께 부가가치세 △억원 추징