지난 11일 세미나, ‘IFRS 재무제표 표시 기준 개정안’ 홍보…한국 이해관계자 의견 청취

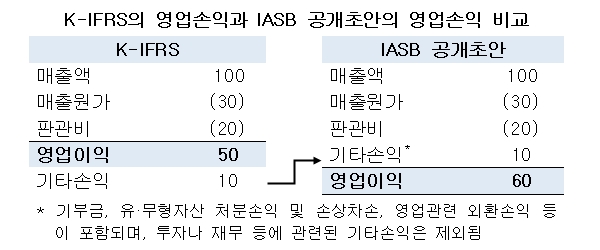

IASB가 작년 12월 발표한 공개초안 ’일반적 표시와 공시‘에서는 영업손익을 손익계산서에 표시하도록 요구하고 있지만 이는 기존 K-IFRS 상의 영업손익과는 다른 개념이라며 직접 한국어 설명에 나섰다. 기부금 및 영업관련 외환손익 등은 포함되며 투자나 재무 등 기타손익은 제외되는 것이 주요 골자다.

29일 국제회계기준위원회(IASB)는 ‘19년 12월 ‘일반적 표시와 공시(General Presentation and Disclosures)’라는 제목으로 발표했던 IFRS 재무제표 표시 기준 개정안을 한국 이해관계자들에게 직접 홍보하고 의견을 청취하고자 지난 11일 한국어 온라인 세미나(webinar)를 개최했다고 밝혔다.

이날 세미나는 IASB가 한국어로 개최한 최초의 온라인 세미나로서 많은 국내 이해관계자가 참여해 관심을 나타냈다. 100명이 넘는 이해관계자가 참석했으며 21개 질문이 현장에서 제출되는 등 활발한 논의가 진행됐다.

서정우 IASB 위원과 한국인 IASB 스태프는 개정안의 주요내용을 설명한 뒤 온라인 세미나에 접속한 한국 이해관계자들의 실시간 질의에 응답했으며 참석자들은 IASB가 제안한 영업손익 표시 기준에 특히 많은 관심을 보였다.

IASB에 따르면 한국의 상장기업 등이 적용하는 한국채택국제회계기준(K-IFRS)은 국제회계기준(IFRS)의 규정과 달리 이미 영업손익을 손익계산서에 표시하도록 요구하고 있다. IFRS 국내 도입 전 사용하던 기존의 국내 회계기준(K-GAAP)에서 영업손익의 손익계산서 표시를 요구했기 때문이다.

‘11년 IFRS를 도입하는 과정에서 IFRS에 영업손익 표시 규정이 없자 국내 이해관계자들은 기업 간 비교가능성 문제를 제기했고, ‘12년 K-IFRS를 개정해 영업손익을 손익계산서에 표시하도록 했으며 국제회계기준위원회(IASB)는 이러한 추가 표시가 IFRS에 위배되지 않는다고 판단한 바 있다.

IASB 관계자는 “작년 IASB가 발표한 공개초안 ’일반적 표시와 공시‘에서는 영업손익을 손익계산서에 표시하도록 요구하고 있지만 동 공개초안에서 제안한 영업손익은 K-IFRS 상의 영업손익과는 다른 개념이다”며 “기부금, 영업관련 외환손익 등은 포함되며 투자나 재무 등 기타손익은 제외되는 것이 특징이다”라고 설명했다.