로봇세와 같은 ‘디지털세’ 도입방안을 선제적으로 마련해 지방소비세의 세수감소 가능성에 대비해야 한다는 주장이 나왔다.

7일 한국지방세연구원(원장 배진환)은 가상·물리시스템의 도입 및 상용화를 의미하는 4차 산업혁명이 본격화됨에 따른 지방세제의 변화를 예측하고 이에 따른 정책적 시사점으로 로봇세의 도입방안을 제시하는 ‘4차 산업혁명과 지방세제-자동화와 로봇세를 중심으로(연구책임 윤상호 연구위원)’라는 연구보고서를 통해 이같이 밝혔다.

한국지방세연구원은 4차 산업혁명, 즉 가상·물리시스템의 도입 및 상용화가 본격화되면 지방소득세, 지방소비세 그리고 등록면허세를 중심으로 지방세제에 영향을 미칠 것으로 예측된다고 전망했다.

특히 단기적으로 노동이 자본에 의해 대체되는 자동화 정도가 심화되며 지방소득세와 지방소비세가 감소할 것으로 예측되며, 이에 대처하기 위해 로봇세와 같은 디지털세의 도입방안을 선제적으로 마련해 세수 감소 가능성에 대비할 필요가 있다고 주장했다.

보고서에 따르면 가상·물리시스템이 본격적으로 도입되면 노동이 자본 및 기계로 대체되는 자동화가 가속화되는 등 경제주체들의 경제활동에 대한 구조적 변화가 야기되어 지방세제의 변화가 불가피하다. 특히 지방소비세와 지방소득세를 중심으로 지방세수의 감소가 예측되어 산업 활동의 구조적 변화에 따른 해결책이 강구돼야 한다.

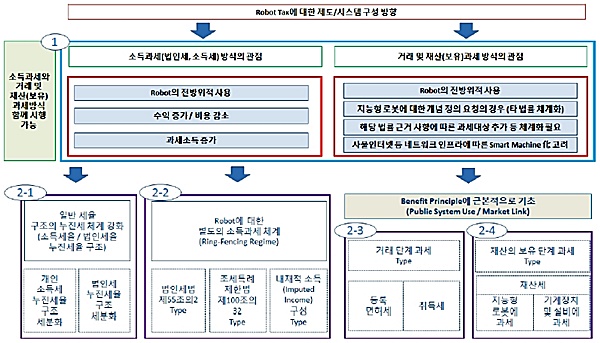

로봇세를 도입할 경우 지능형 로봇을 별도로 취급하는 방식과 그 외의 방식인 조세제도 단순화 관점 방식을 고려해 도입방안을 모색해 볼 수 있다고 제시했다.

또한 로봇의 거래에 대한 과세방식으로 등록면허세를 적용하는 방식과 로봇의 보유과세 측면에서 미국 및 독일의 M&E(Machinery and Equipment) Tax나 일본의 고정자산세의 구축을 통해 과세하는 방식을 도입할 수 있다고 제시했다.

윤상호 연구위원은 “4차 산업혁명에 따라 가상물리시스템의 도입 및 상용화가 본격화되며 지방세제의 변화가 불가피한 측면이 분명히 존재하며 따라서 지금부터라도 신세원 발굴을 위해 로봇세와 같은 디지털세의 도입방안을 심각하게 고민할 필요가 있다”라고 밝히며 “4차 산업혁명이 본격화된 후에도 건전한 지방재정을 유지할 수 있는 방안이 무엇인지 선제적으로 대응해 나가야 한다”고 주장했다.

◆로봇세(Robot Tax) 도입 논의 시 세법상의 개별 세목별 구성 논리 흐름