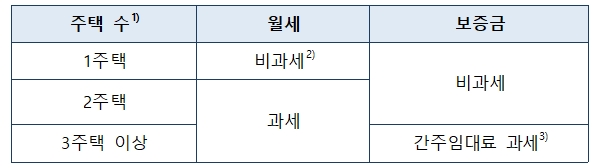

□ 보유 주택수 별

○ (1주택) 국내 소재 기준시가 9억 원 초과 주택 또는 국외 주택으로부터 월세 수입이 있는 경우(보증금은 과세 안함.)

○ (2주택) 월세 수입이 있는 경우(보증금은 과세 안함.)

○ (3주택 이상) 월세 수입이 있는 경우 또는 보증금 합계가 3억 원을 넘는 경우(월세와 보증금 모두 과세)

□ 임대 유형별

○ (월 세) 기준시가가 9억 원이 넘는 국내소재 1주택 보유자, 국외소재 1주택 보유자, 2주택 이상 보유자

○ (보증금) 보증금* 합계가 3억 원을 넘는 3주택 이상 보유자

1) 주택 수는 부부합산하고 수입금액은 소유자별로 각각(부부합산하지 않음) 계산

2) 기준시가 9억 원 초과 주택 및 국외소재 주택의 임대소득은 1주택자도 과세

3) 소형주택(주거 전용면적 40㎡ 이하이면서 기준시가 2억 원 이하)은 간주임대료 과세대상 주택에서 제외