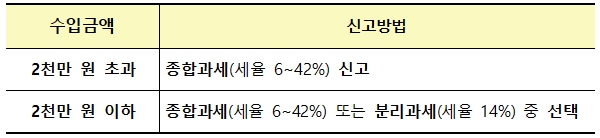

○ 주택임대소득 종합소득세 신고 방법

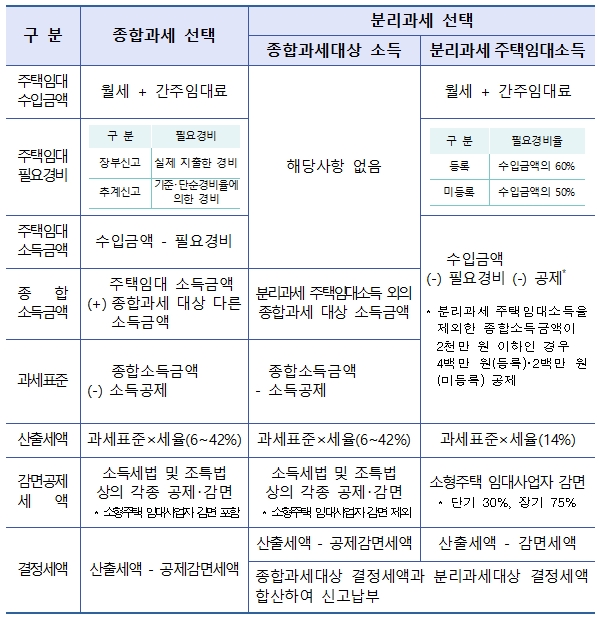

○ 종합과세와 분리과세 세액계산 비교

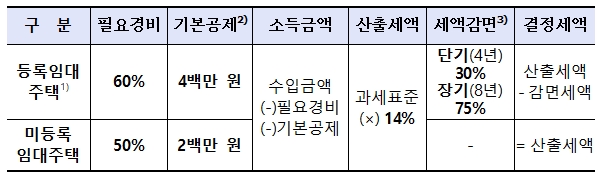

○ 주택임대소득 분리과세 신고 안내

1) 세무서와 지방자치단체에 모두 등록하고 임대보증금․임대료의 연 증가율이 5%를 초과하지 않아야 함.

2) 분리과세 주택임대소득을 제외한 종합소득금액이 2천만원 이하인 경우 공제

3) 국민주택규모의 임대주택으로 조특법 제96조의 요건을 충족한 경우 적용

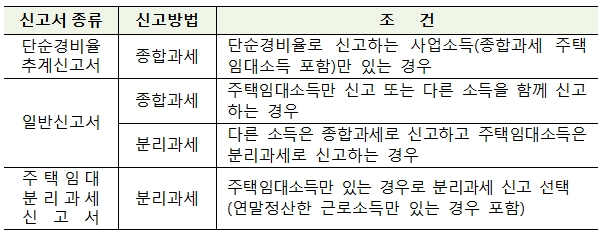

○ 주택임대소득 전자신고 신고서 선택 안내

○ 주택임대소득 종합소득세 신고 방법

○ 종합과세와 분리과세 세액계산 비교

○ 주택임대소득 분리과세 신고 안내

1) 세무서와 지방자치단체에 모두 등록하고 임대보증금․임대료의 연 증가율이 5%를 초과하지 않아야 함.

2) 분리과세 주택임대소득을 제외한 종합소득금액이 2천만원 이하인 경우 공제

3) 국민주택규모의 임대주택으로 조특법 제96조의 요건을 충족한 경우 적용

○ 주택임대소득 전자신고 신고서 선택 안내