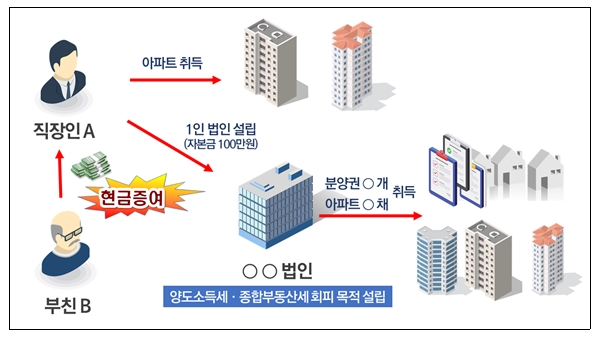

[선정 사례] 소규모 자본금으로 1인 주주 법인을 설립하고 주택을 다수 취득하는 과정에서 부친으로부터 편법증여받은 혐의

□ 인적사항

○ 고가 부동산 취득자 : 직장인 A

○ 주 소: ◎◎시

□ 주요 혐의

○ 직장인 A가 지방에 1인 주주 법인을 설립하고 주주 차입금으로 서울 소재 고가 아파트를 취득함

-그 후 동 아파트를 담보로 취득자금을 대출받아 다수의 분양권과 아파트를 취득하였으나 개인소유 아파트 취득자금 및 주주 대여금의 자금출처가 불분명하여 조사대상자로 선정

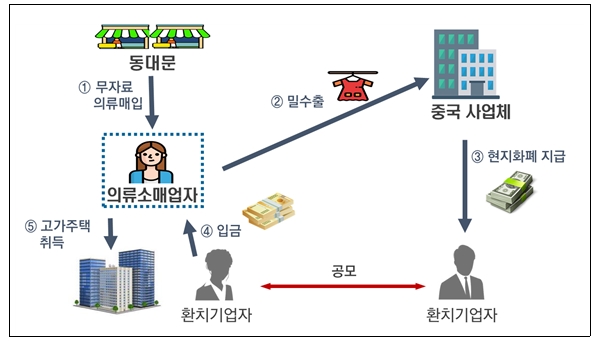

[추징 사례 1] 무자료 매입한 의류를 밀수출하고 대금을 환치기로 수령하여 소득세를 탈루하고 고가아파트 취득

□ 인적사항

○ 고가 부동산 취득자 : 사업자 A(의류 소매업자)

○ 주 소: ◎◎시

□ 주요 조사내용

○ 의류소매업을 영위하는 A는 고가 아파트 등을 취득하였으나, 자금출처가 부족하고, 거액이 ATM기기와 중국 국적자들로부터 분산 입금되어 자금출처 부족 및 역외탈세 혐의로 조사 선정

○ 조사 결과 무자료로 매입한 의류를 중국에 밀수출하고 판매대금을 일명 ‘환치기’를 통해 수취하여 고가 부동산을 취득한 사실 확인

□ 조치사항

○ 사업소득 탈루에 대해 소득세 등 관련 제세 ◌억 원 추징

[추징 사례 2] 아버지로부터 가공급여 계상 및 가장 차입거래(허위 차용증 작성)를 통해 현금을 편법증여 받아 고가부동산 취득

□ 인적사항

○ 증여자: 아버지 A

○ 수증자: 자녀 B

○ 주 소: ◎◎시

□ 주요 조사내용

○ 특별한 소득이 없는 20세 연소자 B가 고가 부동산을 취득하여 자산가인 부모에게서 취득자금을 증여 받은 혐의로 조사 선정

○ 자금출처조사 결과, 아버지 A가 운영하는 병원에서 실제 근무사실 없이 가공으로 수령한 급여와

-큰아버지 차입금으로 가장*(허위 차용증 작성, 금융거래 조작)하여 아버지로부터 편법증여 받은 자금으로 고가 부동산을 취득한 사실 확인

* 큰아버지로부터 자금을 차입하기 직전 아버지 A가 큰아버지 계좌에 대금 입금

□ 조치사항

○ 아버지로부터 편법증여 받은 현금에 대한 증여세 ◌억 원 추징

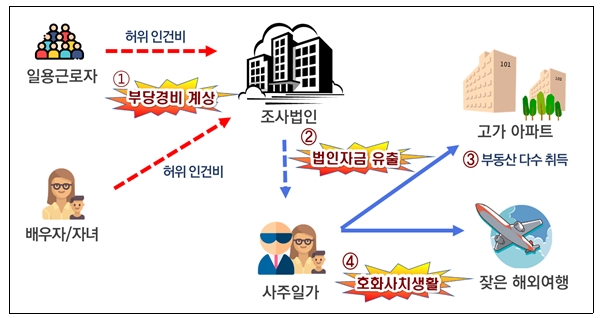

[추징 사례 3] 고액의 가공인건비(일용직)를 계상하여 법인자금을 불법 유출하고 사주일가의 부동산 취득 및 호화생활에 사용

□ 인적사항

○ 상 호: ㈜△△△

○ 대표자(사주): ○○○

○ 주 소: ◎◎시

□ 주요 조사내용

○ ㈜△△△은 공사 전문업체로 일용근로자 인건비 지급액을 과다하게 계상하고 근무사실이 없는 가족인건비를 가공계상 하는 등 거액의 가공인건비를 계상하여 법인소득 탈루

- 가공인건비로 조성된 자금 등으로 사주일가의 고가아파트 등 부동산 취득에 사용하고, 잦은 해외여행 등 호화사치 생활영위

□ 조치사항

○ 법인세, 소득세, 증여세 등 ◌◌억원 추징

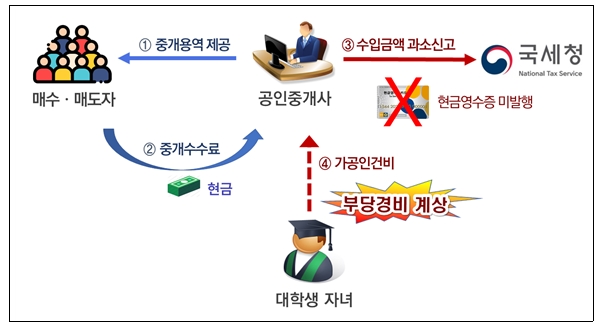

[추징 사례 4] 현금으로 수취한 부동산 중개수수료를 과소신고하고 근무사실 없는 자녀의 가공 인건비를 계상하여 소득 탈루

□ 인적사항

○ 상 호: △△△

○ 대표자: ○○○

○ 주 소: ◎◎시

□ 주요 조사내용

○ ○○○은 아파트 단지 내 상가에서 부동산중개업을 영위하면서 고액의 중개수수료를 현금수취하고 수입금액을 과소 신고하는 수법으로 수입금액 탈루

특히, 현금으로 수취한 중개수수료에 대해서는 ATM기를 이용하여 현금입금하고 대부분 신고누락

○ 부동산중개업의 경우 현금영수증 의무발행업종이나 현금영수증 미발급

□ 조치사항

○ 부가가치세, 종합소득세 및 현금영수증 미발행 과태료 ◌억 원 추징

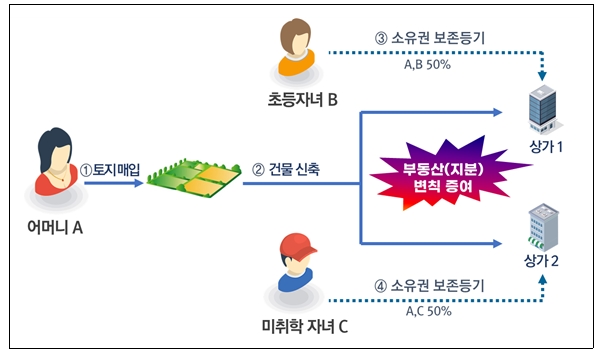

[추징 사례 5] 미성년 자녀에게 상가 신축 시 지분 변칙증여

□ 인적사항

○ 증여자: 어머니 A ○수증자: 미성년자 B, C

○ 소재지: △△시

□ 주요 조사내용

○ 연령‧소득에 비해 고가의 상가건물을 보유하고 있는 미성년 자녀 B, C의 재산 취득자금 출처를 검증한 바

- 부동산매매업을 영위하고 있는 어머니 A가 수도권 소재 토지를 매입하여 상가 2동을 신축하고

- 신축된 건물 지분(50%)을 자녀 B, C명의로 등기하는 방법으로 각각 변칙 증여하고 취득세를 대납하는 등 증여세 탈루

□ 조치사항

○ 변칙 증여받은 건물 지분 등에 대해 증여세 ◌억원 추징