< 종합부동산세 >

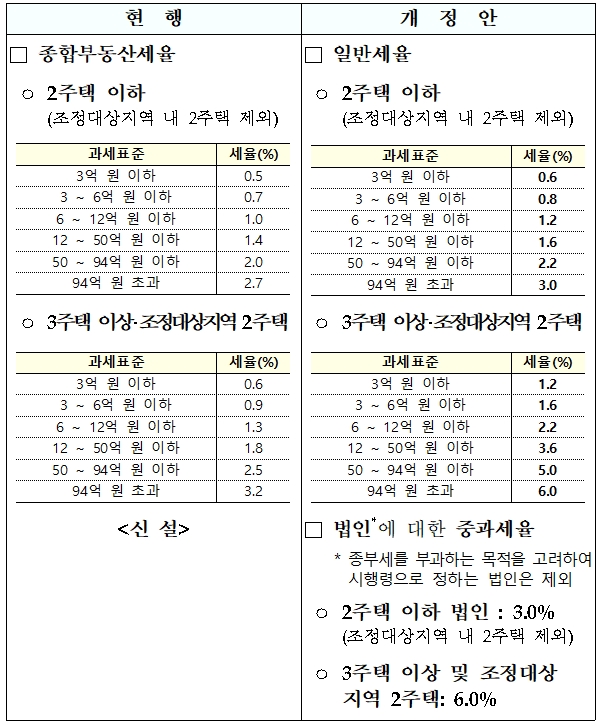

(1) 주택분 종부세율 인상 및 법인에 대한 단일세율 신설(종부세법 §9)

<개정이유> 주택보유에 대한 과세 강화

<적용시기> ‘21년 종합부동산세 과세분부터 적용

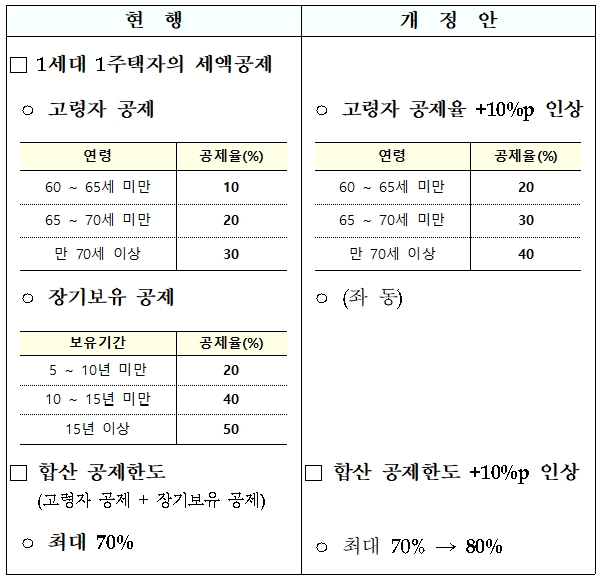

(2) 1세대 1주택자 고령자 공제율 상향 및 합산 공제한도 확대 (종부세법 §9)

<개정 이유> 1세대 1주택 고령‧은퇴자의 종부세 부담 합리화

<적용시기> ‘21년 종합부동산세 과세분부터 적용

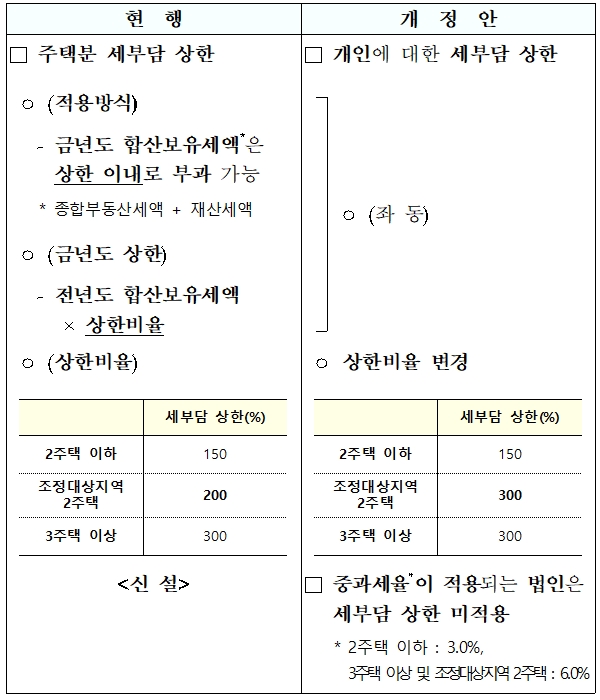

(3) 주택분 세부담 상한비율 변경 및 법인 적용 제외(종부세법 §10)

<개정이유> 다주택자 및 법인의 보유세 부담 강화

<적용시기> ‘21년 종합부동산세 과세분부터 적용

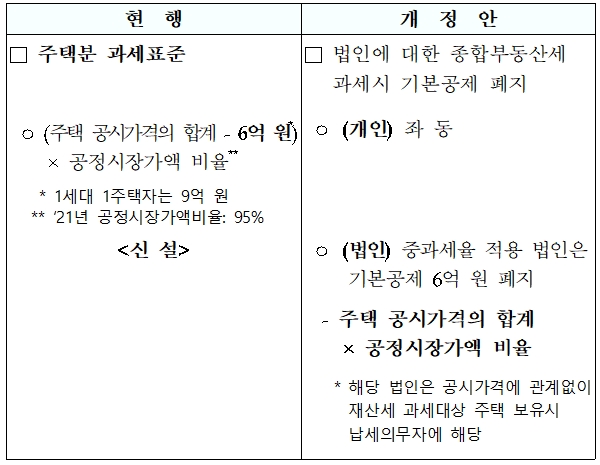

(4) 법인에 대한 종합부동산세 과세시 기본공제 폐지(종부세법 §8)

<개정이유> 법인을 이용한 조세회피 방지

<적용시기> ‘21년 종합부동산세 과세분부터 적용

< 양도소득세 >

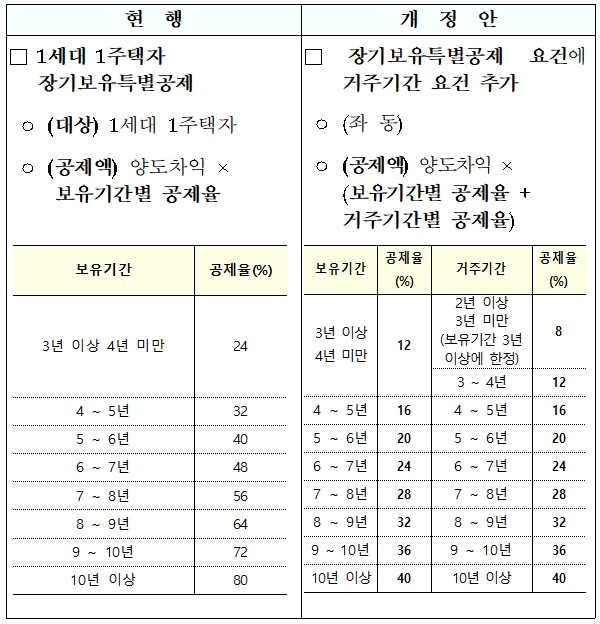

(5) 1세대 1주택자 장기보유특별공제에 거주기간 요건 추가(소득법 §95)

<개정이유> 보유주택에 거주하는 실수요자 중심으로 제도 전환

<적용시기> ‘21.1.1. 이후 양도하는 분부터 적용

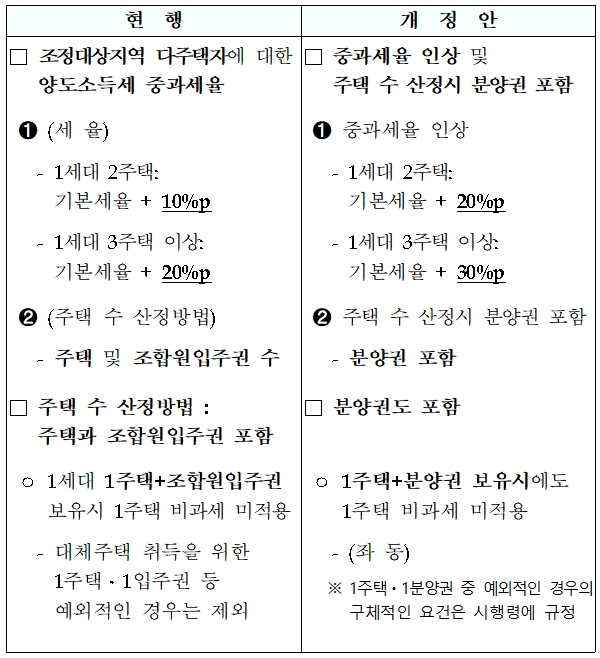

(6) 조정대상지역 다주택자 양도소득세 중과세율 인상 및 주택 수 계산시 분양권도 포함(소득법 §89, 104)

<개정이유> 조합원입주권과 분양권 간의 과세형평 제고

<적용시기>

(양도소득세율 인상) ‘21.6.1. 이후 양도하는 분부터 적용

(주택수에 분양권 포함) ’21.1.1. 이후 새로 취득하는 분양권부터 적용(※ 기재위 수정의결)

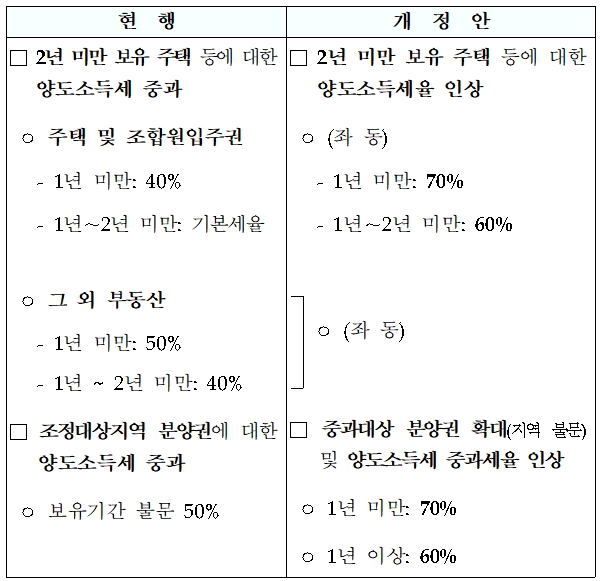

(7) 2년 미만 보유 주택 등에 대한 양도소득세율 인상(소득법 §104)

<개정이유> 단기보유 주택에 대한 과세형평 제고

<적용시기> ‘21.6.1. 이후 양도하는 분부터 적용

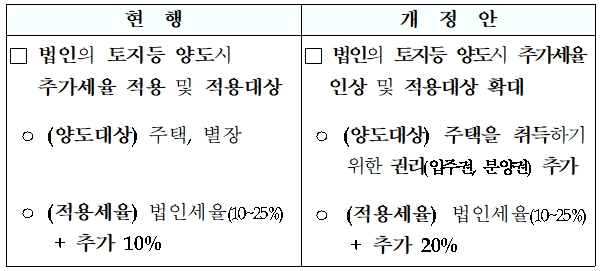

(8) 법인의 주택 양도시 추가세율 인상 등(법인법 §55의2)

<개정이유> 개인ㆍ법인간 세부담 차이를 이용한 조세회피 방지

<적용시기> ‘21.1.1. 이후 양도하는 분부터 적용