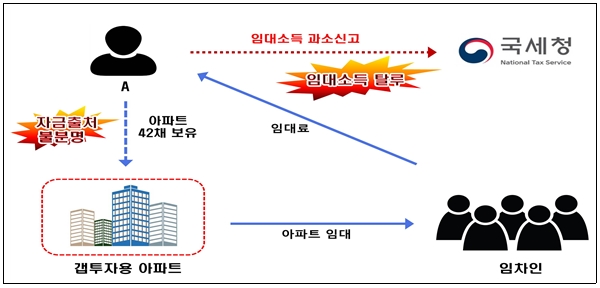

[사례 1] 미국인이 수도권 및 충청권 소형 아파트 42채를 보유·임대 하면서 임대소득을 과소 신고한 혐의

□ 주요 탈루 혐의

○ 미국 국적의 외국인 A(40대)는 ’18년부터 수도권과 충청권 지역의 소형 아파트 42채(67억 원 상당)를 갭투자 방식을 통해 집중 취득하였음.

- A가 보유한 아파트 중 일부는 주택임대업 등록을 하지 않아 임대소득을 과소 신고한 혐의

- 또한, A는 아파트 수십 채를 취득할 만큼 한국 내 소득이 많거나 재산을 보유하고 있지 않았으며, 취득 당시 외국으로부터 외환 수취액도 없는 등 아파트 취득 자금출처가 불분명함.

□ 조사 방향

○ 주택임대소득 과소신고 혐의 및 부동산 취득자금 출처 등에 대해 정밀 검증, 해당국 과세당국에 자료 통보

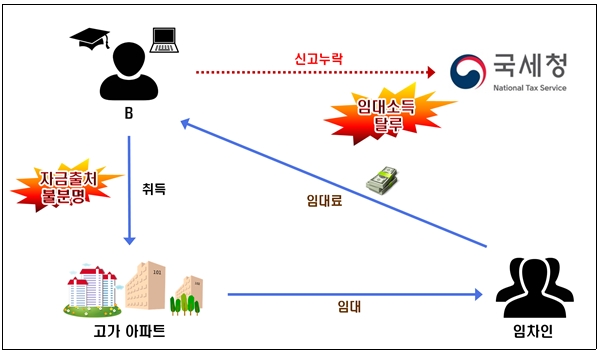

[사례 2] 유학목적으로 입국한 중국인이 전국에 8채의 아파트 취득, 고액 전·월세로 임대하였으나 신고누락

□ 주요 탈루 혐의

○ 외국인 B(30대)는 유학목적으로 입국하여 학업(한국어 어학과정)을 마친 후 국내에서 취업하여 수도권에 거주 중인 중국인으로,

- 최근 서울 소재 고가 아파트 및 경기, 인천, 부산 등 전국 여러 곳에서 아파트 8채를 취득하고, 이중 7채를 전·월세로 임대하였으나 임대수입을 신고 누락한 혐의

- 또한, 여러 채의 아파트를 단기간에 취득할 만큼 한국 내 소득이 많거나 재산을 보유하고 있지 않았으며, 본국으로부터 수억 원 가량의 외환수취액은 있었으나 아파트 취득자금에는 부족

□ 조사 방향

○ 주택임대소득 누락 혐의 및 아파트 취득자금 출처 등에 대해 정밀 검증, 해당국 과세당국에 자료 통보

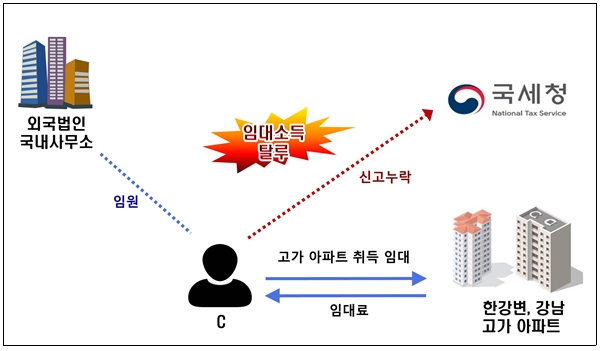

[사례 3] 외국법인 국내사무소 임원이 고가아파트 여러 채를 월세로 임대하면서 임대소득을 신고 누락한 혐의

□ 주요 탈루 혐의

○ 외국인 C(50대)는 외국법인 국내사무소 임원으로 근무 중인 자로,한강변에 위치한 고가 아파트(시가 45억 원 상당) 및 강남 소재 유명 아파트(시가 30억 원 상당) 등 아파트 4채를 취득(총 시가 120억 원 상당)

○ 외국인은 월세를 내더라도 월세 세액공제 등을 받지 않는 점*을 이용하여 본인이 거주 중인 아파트를 제외한 나머지 3채를 외국인 주재원 등에게 임대하여 고액의 월세**를 선불로 받고 주택임대소득을 신고 누락한 혐의

* 외국인 근로자는 주민등록법상 세대주에 해당되지 않아 월세세액공제 대상이 아님.

** 한강변 고가 아파트와 강남 유명 아파트의 월세 시세는 각각 1,000만 원 이상임.

□ 조사 방향

○ 주택임대소득 누락 혐의 정밀 검증 및 사업자 직권 등록, 가산세 부과 등 엄정하게 조사, 해당국 과세당국에 자료 통보