세무대리인은 누구인가. 세무사법에는 ‘세무사는 공공성을 지닌 세무전문가로서 납세자의 권익을 보호하고 납세의무를 성실하게 이행하는 데에 이바지하는 것을 사명으로 한다’고 정의돼 있다.

따라서 세무사는 납세자의 위임을 받아 세무대리를 할 수 있는데, 세무사시험에 합격했거나, 세무사 자격을 자동으로 부여받은 회계사와 변호사도 세무사자격을 가지고 ‘세무대리’를 하고 있다.

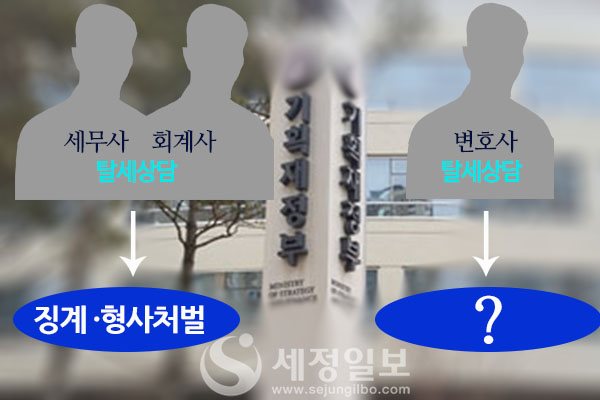

세무대리를 하는 세무사나 공인회계사는 탈세상담 시 처벌을 받도록 법으로 규정돼 있는데 변호사에는 관련 규정이 없어 탈세상담 사각지대에 놓여있다는 지적이 나오고 있다. 특히 최근 기획재정부가 변호사에 대한 세무대리 허용을 실무교육 이수 없이 모든 세무대리가 가능하도록 사실상 전면개방을 했는데, 이들이 탈세상담을 했을 때 처벌할 수 있는 명확한 규정이 없어 문제가 되고 있다는 지적이다.

세무사는 납세자의 탈세에 조력했을 때 적용되는 ‘세무사법 제12조 성실의무’ 위반, ‘세무사법 제12조2 탈세상담 등의 금지’ 위반으로 징계를 받을 수 있다. 또한 조세범처벌법에 의해 형사처벌 대상이 되는 등 ‘가중처벌’까지 받는다.

따라서 세무사는 탈세상담 등을 통해 납세자의 성실납세의무를 돕지 않았을 때 법적으로 엄격한 제재를 받고 있는 상황이다.

공인회계사도 마찬가지다. 세무사법 제20조의2에는 공인회계사가 세무대리를 시작하려면 기획재정부에 비치하는 ‘세무대리업무등록부’에 등록해야 한다고 되어있다. 세무대리업무등록부에 등록하면 세무사법에 따른 징계가 준용되어 공인회계사도 탈세상담이 법적으로 금지된다.

그렇다면 변호사는 어떨까. 변호사도 ‘세무대리업무등록부’에 등록한 경우에는 세무대리가 가능한데, 문제가 되는 것은 기획재정부가 지난 5월 22일 내놓은 예규다.

변호사(2004~2017년 사이 자격취득자)의 세무대리 업무 허용 범위를 놓고 업역간 갈등이 심화되자 국회에서 법 개정이 지연되면서 세무사등록이 불가능한 법적공백사태가 길어졌고, 이에 기재부는 헌법불합치결정으로 세무사등록규정이 실효돼 법률공백상태였으나 한시적으로 세무사등록없이도 세무조정을 비롯한 세무대리를 할 수 있다는 예규를 내놓았다.

이에 따라 변호사들은 세무대리업무등록부에 등록하지 않는 ‘무등록’ 상태로 세무대리업무가 가능하다. 세무사 관리번호를 부여받아 실무교육 이수 없이 법에서 정하고 있는 8가지 세무대리업무다. 임시 관리번호를 부여받을 수 있는 변호사의 수는 1만8000여명으로 세무사 전체 숫자인 1만3000여명보다도 많다.

법 개정 과정에서 문제가 되고 있는 장부작성과 성실신고확인업무도 가능하기 때문에 임시 관리번호를 부여받은 변호사들에게 장부작성 등을 맡긴 납세자들이 추후 권리보호 측면에서 문제가 될 수 있다는 지적도 나오고 있는 상황에서, 탈세상담 시 처벌받는 조항마저 준비되어있지 않아 사실상 기획재정부가 입법공백을 막기 위해 납세자 권익보호는 전혀 고려하지 않았다는 비판이 나오고 있는 것이다.

세정가의 한 관계자는 “기재부에서 변호사에게 징계를 할 근거도 마련하지 않고 무등록 세무대리를 가능하도록 해놨다”면서 “당장 고위공직자들이 퇴직 후 세무사 활동이 불가능했기 때문에 빠르게 기재부에서 예규가 나오긴 했으나, 납세자 권익보호 측면은 전혀 고려하지 않아 비판을 면하기 어려워 보인다”고 지적했다.