한국조세재정연구원, 2019 조세특례 하반기 임의심층평가 보고서 발표

사업자 평균 100만원 비용절감…2020년 조세감면 2046억원 전망

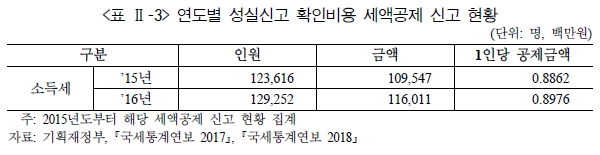

성실신고 확인비용에 대한 세액공제 제도로 성실신고 대상자인 사업자들이 평균 100만원 수준의 비용을 절감하고 있는 것으로 분석됐다. 또한 세액공제로 인해 산출세액에서 약 7% 정도 세부담을 줄이는 효과가 있는 것으로 나타났다.

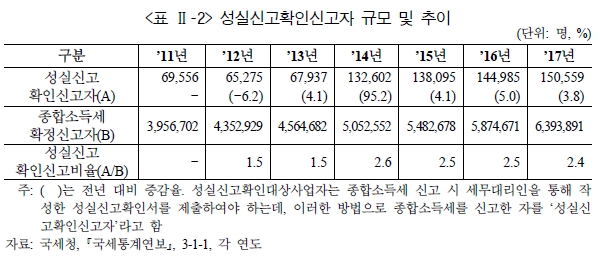

15일 한국조세재정연구원의 ‘성실신고 확인비용에 대한 세액공제’ 2019 조세특례 하반기 임의심층평가 보고서에 따르면 성실신고 확인비용에 대한 세액공제는 2011년에 신설된 후 성과평가 없이 장기간 운영되었으며, 제도가 신설된 이후 조세지출 감면규모는 증가세를 보이고 있다. 2012년 502억원에서 2018년 1160억원에 달하는 것으로 집계됐으며, 2019년에는 1944억원, 2020년에는 2046억원을 기록할 것으로 전망되고 있다.

성실신고확인제도는 일정규모 개인사업자 및 소규모법인은 종소세 및 법인세를 납부하기 전에 신고내용과 증빙서류를 의무적으로 세무대리인에게 검증받아야 하는 제도다. 이때 납세자가 부담하는 ‘성실신고 확인비용’의 일부를 세액공제받아 성실신고를 유도하는 것이 성실신고 확인비용에 대한 세액공제 제도다.

다만, 성실신고확인대상자는 추가적인 비용을 부담하게 되면서 조세저항에 부딪히는데, 만약 납세자가 이 비용을 세무대리인에게 전가하는 경우, 세무대리인은 낮은 수수료로 인해 형식적으로 성실신고 확인을 하는 등의 문제가 발생할 수 있다.

그러나 세액공제로 인해 성실신고를 유도하는 목적이 달성될 경우, 세수확대 및 과세관청의 징수비용 절감이라는 직접적인 효과와 함께 과세관청과 납세자간의 신뢰형성의 부가적인 효과까지 기대할 수 있다는 점에서 제도의 도입 목적은 적절하다고 보고서는 밝혔다.

아울러 현행 제도에서 성실신고확인대상 내국법인에 해당하지 않으면서 외부감사인의 회계감사 대상에도 해당하지 않는 일부 법인을 성실신고확인대상에 포함시킬 필요가 있으며, 세무대리인의 도덕적 해이를 방지하기 위해 불성실신고가 확인되는 경우 대리인에 대해 과소신고한 사업소득금액에 비례하는 만큼의 경제적 불이익을 주는 등의 제도적 보완이 필요하다고 밝혔다.

또한 보고서는 세액공제제도가 성실신고확인대상자들의 세무대리 비용부담을 절감시켜 성실신고확인제도를 정착하는데 긍정적인 영향을 미쳤고, 어느 정도 목적을 달성했다고 설명했다.