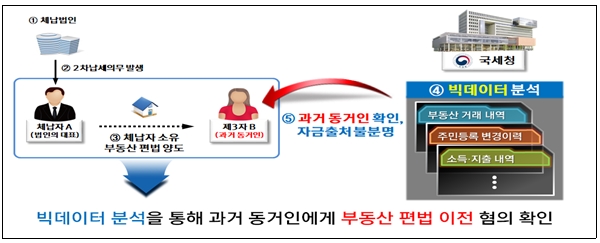

[사례 1] 체납발생 즉시 동거인에게 유일 재산을 편법 이전하여 재산은닉

□ 주요 재산은닉 혐의 분석

○(사실관계) 체납법인의 대표인 체납자 A는 법인 체납에 대한 제2차 납세의무가 지정된 이후, 제3자 B에게 유일한 부동산을 양도하고 제2차 납세의무에 따른 체납 발생

○(회피혐의) 주민등록 변경 이력, 소득·지출 내역 등 빅데이터 분석으로 부동산 양수자인 B는 A의 과거 동거인이었으며, B의 소득 대비 부동산 취득자금이 부족한 점을 확인

-A가 체납처분을 회피하기 위해 B와 통정하여 유일한 부동산을 편법으로 명의만 이전한 혐의가 있어 추적조사 대상으로 선정

□ 체납추적조사 방향

○A와 B의 금융거래내역 확인 및 체납자 거주지 수색 등 추적조사를 실시하여 부동산을 허위 매매한 사실이 확인되는 경우

-사해행위 취소소송을 통해 체납세금을 징수하고 A와 과거 동거인이었던 B(방조범)를 체납처분 면탈범으로 검찰에 고발하는 등 체납처분회피 행위에 엄정 대응

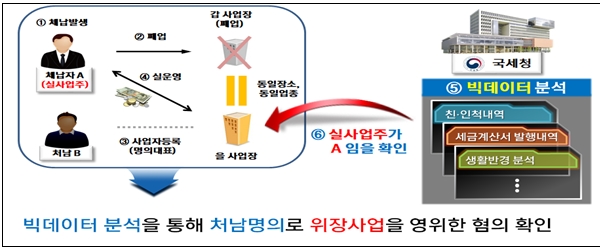

[사례 2] 체납 이후 가족 등 제3자 명의로 동일장소에서 동일업종으로 사업을 영위하면서 고액의 세금을 체납

□ 주요 재산은닉 혐의 분석

○(사실관계) 의류임가공업을 영위하던 체납자 A는 고액의 체납 발생 이후 운영하던 사업을 폐업하였고, 이후 동일 장소에서 의류임가공업으로 A의 처남인 B가 사업자 등록 후 사업 영위

○(회피혐의) 친·인척 내역, 매출·매입세금계산서 발행내역 등 빅데이터 분석으로 A와 B 각 사업자의 주 거래처가 동일하고, B의 근무지 등 생활반경이 사업장 외 장소로 확인

-A가 체납처분을 회피하기 위해 B 명의로 사업을 영위하고 있는 혐의가 있어 추적조사 대상으로 선정

□ 체납추적조사 방향

○A와 B의 금융거래내역 조회로 B의 사업자금 출처, 수입금액 귀속 확인하고, 주 거래처에 대한 질문·검사권을 통해 실제 거래 당사자 여부 등을 조사하여 A가 B의 명의로 사업을 하고 있는 것이 확인되는 경우

- 사업자 명의를 A로 변경하여 체납처분을 진행하고, A와 B(방조범)를 체납처분 면탈범으로 검찰에 고발하는 등 체납처분 행위에 엄정 대응

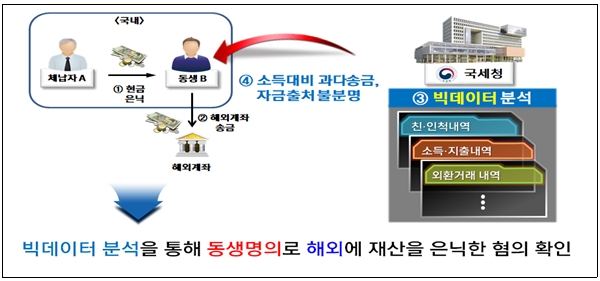

[사례 3] 체납자 친·인척 명의로 외환자금을 송금하여 해외에 재산은닉

□ 주요 재산은닉 혐의 분석

○(사실관계) 체납자 A의 체납 발생 전 후, 서비스업을 영위하는 동생 B가 사업대금 결제 명목으로 고액의 자금을 해외로 송금

○(회피혐의) 친·인척 내역, 소득·지출 내역, 외환거래 내역 등 빅데이터 분석을 통해 해외거래와 관련이 없는 서비스업을 영위하는 B가 소득에 비해 과다한 자금을 해외로 송금한 사실 확인

-A가 B 명의 계좌를 이용하여 은닉재산을 해외로 유출한 혐의가 있어 추적조사 대상으로 선정

□ 체납추적조사 방향

○A와 B의 금융거래내역 확인 등으로 B의 해외자금 송금 사유와 자금 원천 등에 대해 추적조사를 실시하여 A가 B 명의로 자금을 해외로 은닉한 사실이 확인되는 경우

-A와 B(방조범)를 체납처분 면탈범으로 검찰에 고발하고, 해외로 은닉한 재산을 환수하기 위해 국가 간 징수공조를 진행하는 등 체납처분회피 행위에 엄정 대응