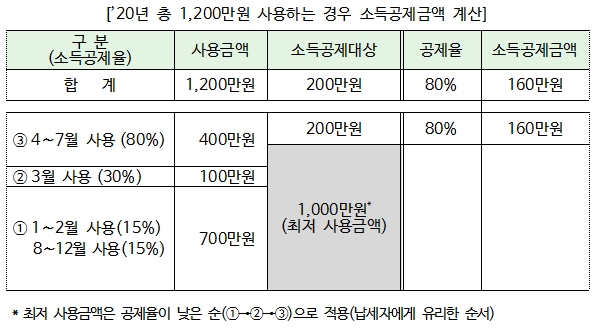

[사례 1] 총급여액 4천만원 근로자의 신용카드 사용금액이 1,200만원(매월 100만원, 전액 일반 사용분으로 가정)인 경우 ’19년과 ’20년 소득공제금액은?

◊최저 사용금액 = 4,000만원×25%=1,000만원

◊연도별 소득공제금액

▹’19년 소득공제금액 = (1,200만원-1,000만원)×15%=30만원

▹’20년 소득공제금액 = (1,200만원-1,000만원)×80%=160만원

◊소득공제 한도액(연간)= Min[총급여액× 20%, 7천만원 이하자 330만원]

= Min[800만원, 330만원]

☞ 위 근로자의 신용카드 등 사용금액 소득공제금액은 ’19년 30만원, ’20년 160만원입니다.

◊’20년 9월까지 900만원 사용한 경우 공제율 적용

▹9월까지 사용금액이 최저 사용금액(1,000만원)에 미달

※ 절세Tip: 최저 사용금액에 미달하는 100만원까지는 신용카드(공제율은 낮으나 포인트 적립 등 혜택) 사용이 유리하고, 그 이후에는 공제율이 높은 현금영수증 또는 직불카드 등이 유리하며, 연간 소득공제 한도액은 330만원입니다.

☞ 최저 사용금액 미달액 100만원과 한도 부족분 330만원(330만원-0원)은 현금영수증 또는 직불카드 등을 사용하는 경우 1,200만원(100만원+330만원/30%), 신용카드를 사용하는 경우 2,300만원(100만원+330만원/15%)을 사용하면 한도액까지 공제 가능합니다.

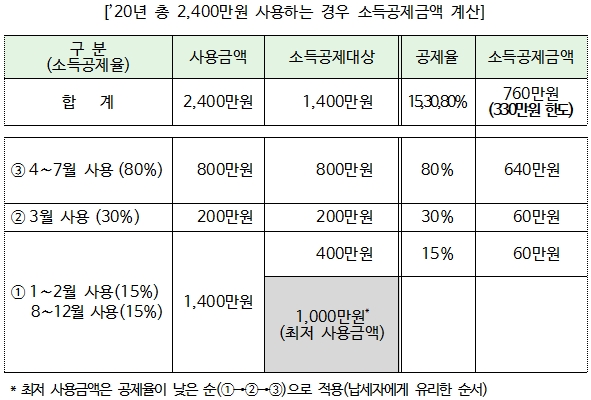

[사례 2] 총급여액 4천만원 근로자의 신용카드 사용금액이 2,400만원(매월 200만원, 전액 일반 사용분으로 가정)인 경우 소득공제금액은?

◊최저 사용금액 = 4,000만원×25%=1,000만원

◊연도별 소득공제금액

▹’19년 소득공제금액= (2,400만원-1,000만원)×15%=210만원

▹’20년소득공제금액=(1,400만원-1,000만원)×15%+(200만원×30%)+(800만원×80%)=760만원(330만원 한도)

◊소득공제 한도액(연간)= Min[총급여액× 20%, 7천만원 이하자 330만원]

= Min[800만원, 330만원]

☞ 위 근로자의 신용카드 등 사용금액 소득공제금액은 ’19년 210만원, ’20년 330만원입니다.

◊’20년 9월까지 1,800만원 사용한 경우 공제율 적용

▹9월까지 사용금액이 최저 사용금액(1,000만원)을 초과하였으며, 소득공제 대상 금액 640만원*으로 연간 일반 공제 한도액(330만원) 또한 이미 초과

* (800만원-800만원)×15%+(200만원-200만원)×30%+(1,800만원-1,000만원)×80%

※ 절세Tip: 9월까지 사용금액으로도 일반 공제 한도액(330만원)을 이미 초과하였으므로, 10월 이후에는 추가 공제 한도액이 적용되는 도서·공연·박물관·미술관 사용, 전통시장 사용, 대중교통을 이용하시면 공제를 더 많이 받을 수 있습니다.

[사례 3] 총급여액 1억원 근로자의 신용카드 사용금액이 2,400만원(매월 200만원, 전액 일반 사용분으로 가정)인 경우 ’19년과 ’20년 소득공제금액은?

◊최저 사용금액 = 10,000만원×25%=2,500만원

◊신용카드 사용금액이 2,400만원으로 최저 사용금액(2,500만원)에 미달

☞ 위 근로자의 신용카드 등 사용금액 소득공제금액은 ’19년 0원, ’20년 0원입니다.

※ 절세Tip: 최저 사용금액에 미달하는 100만원까지는 신용카드(공제율은 낮으나 포인트 적립 등 혜택) 사용이 유리하며, 그 이후에는 공제율이 높은 현금영수증 또는 직불카드 등을 사용하는 것이 공제를 더 많이 받을 수 있습니다.

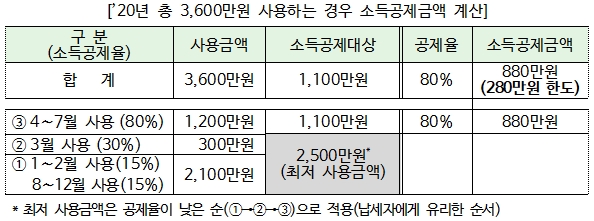

[사례 4] 총급여액 1억원 근로자의 신용카드 사용금액이 3,600만원(매월 300만원, 전액 일반사용분으로 가정)인 경우 ’19년과 ’20년 소득공제금액은?

◊최저 사용금액 = 10,000만원×25%=2,500만원

◊연도별 소득공제금액

▹’19년 소득공제금액 = (3,600만원-2,500만원)×15%=165만원

▹’20년 소득공제금액 =(3,600만원-2,500만원)×80%=880만원(280만원 한도)

◊소득공제 한도액(연간)=Min[총급여액× 20%, 7천만원 초과 1억 2천만원 이하자 280만원]

=Min[2,000만원, 280만원]

☞ 위 근로자의 신용카드 등 사용금액 소득공제금액은 ’19년 165만원, ’20년 280만원입니다.

◊’20년 9월까지 2,700만원 사용한 경우 공제율 적용

▹9월까지 사용금액이 최저 사용금액(2,500만원)은 초과하였으나, 소득공제 대상 금액 160만원*으로 연간 일반 공제 한도액(280만원)에는 미달

*(1,200만원-1,200만원)×15%+(300만원-300만원)×30%+(2,700만원-2,500만원)×80%

※ 절세Tip: 10월 이후에는 소득공제율이 높은 현금영수증 또는 직불카드 등 사용이 유리하고, 연간 소득공제 한도액은 280만원입니다.

☞ 한도 부족분 120만원(280-160만원)은 현금영수증 또는 직불카드 등을 사용하는 경우 400만원(120만원/30%), 신용카드를 사용하는 경우 800만원(120만원/15%)을 사용하면 한도액까지 공제 가능합니다.

[사례 5] 총급여액 1억 5천만원 근로자의 신용카드 사용금액이 3,600만원(매월 300만원, 전액 일반 사용분으로 가정)인 경우 ’19년과 ’20년 소득공제금액은?

◊최저 사용금액 = 15,000만원×25%=3,750만원

◊신용카드 사용금액이 3,600만원으로 최저 사용금액(3,750만원)에 미달

☞ 위 근로자의 신용카드 등 사용금액 소득공제금액은 ’19년 0원, ’20년 0원입니다.

※ 절세Tip: 최저 사용금액에 미달하는 150만원까지는 신용카드(공제율은 낮으나 포인트 적립 등 혜택) 사용이 유리하며, 그 이후에는 공제율이 높은 현금영수증 또는 직불카드 등을 사용하는 것이 공제를 더 많이 받을 수 있습니다.

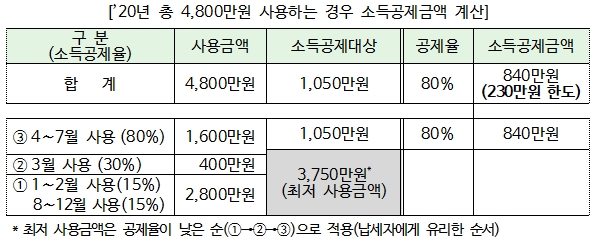

[사례 6] 총급여액 1억 5천만원 근로자의 신용카드 사용금액이 4,800만원(매월 400만원, 전액 일반사용분으로 가정)인 경우 ’19년과 ’20년 소득공제금액은?

◊최저 사용금액 = 15,000만원×25%=3,750만원

◊연도별 소득공제금액

▹’19년 소득공제금액 = (4,800만원-3,750만원)×15%=158만원

▹’20년 소득공제금액 = (4,800만원-3,750만원)×80%=840만원(230만원 한도)

◊소득공제 한도액(연간)= Min[총급여액× 20%, 1억 2천만원 초과자 230만원]

= Min[3,000만원, 230만원]

☞ 위 근로자의 신용카드 등 사용금액 소득공제금액은 ’19년 158만원, ’20년 230만원입니다.

◊’20년 9월까지 3,600만원 사용한 경우 공제율 적용

▹9월까지 사용금액이 최저 사용금액(3,750만원)에 미달

※ 절세Tip: 최저 사용금액에 미달하는 150만원까지는 신용카드(공제율은 낮으나 포인트 적립 등 혜택) 사용이 유리하고, 그 이후에는 공제율이 높은 현금영수증 또는 직불카드 등이 유리하며, 연간 소득공제 한도액은 230만원입니다.

☞ 최저 사용금액 미달액 150만원과 한도 부족분 230만원(230만원-0원)은 현금영수증 또는 직불카드 등을 사용하는 경우 916만원(150만원+230만원/30%), 신용카드를 사용하는 경우 1,683만원(150만원+230만원/15%)을 사용하면 한도액까지 공제 가능합니다.