벤처기업 스톡옵션 행사시에도 벤처투자조합출자 등에 대한 소득공제를 적용받을 수 있을까요?

네, 벤처기업 임원 또는 종업원이 부여받은 주식매수선택권을 행사함으로써 벤처기업이 발행하는 주식을 인수하는 경우에도 벤처투자조합출자 등에 대한 소득공제(조특법 제16조)를 적용받을 수 있습니다(서면법령해석소득2019-462, 2019.10.17.).

참고로 임직원의 스톡옵션 행사이익은 원칙적으로 근로소득으로 과세합니다. 다만, 특정요건을 충족하면 신청에 의해 주식양도소득으로 과세되는 것을 선택할 수 있습니다.

다음은 벤처투자조합출자 등에 대한 소득공제를 적용받을 수 있는 경우에 대한 설명입니다.

거주자가 2028.12.31.까지 다음의 어느 하나에 해당하는 출자 또는 투자를 하는 경우 벤처투자조합출자 등에 대한 소득공제를 적용합니다.

다만, 타인의 출자지분이나 투자지분 또는 수익증권을 양수하는 방법으로 출자하거나 투자하는 경우에는 공제대상에 해당하지 않습니다.

|

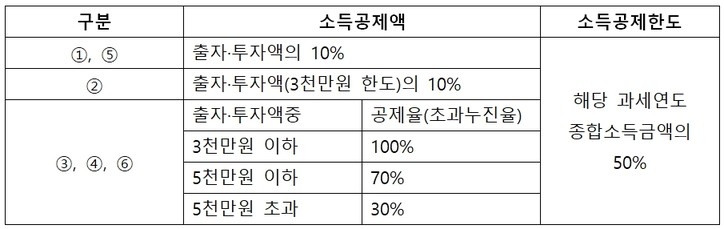

① 벤처투자조합, 신기술사업투자조합 또는 전문투자조합에 출자하는 경우 ② 벤처기업투자신탁의 수익증권에 투자하는 경우 ③ 개인투자조합에 출자한 금액을 벤처기업 또는 이에 준하는 창업후 3년이내의 중소기업으로서 벤처기업 등에 투자하는 경우 ④ 벤처기업 등에 투자하는 경우 ⑤ 창업·벤처전문사모집합투자기구에 투자하는 경우 ⑥ 온라인소액투자중개의 방법으로 모집하는 창업후 7년이내의 중소기업으로서 일정요건을 갖춘 기업의 지분증권에 투자하는 경우 |

소득공제액은 얼마나 될까요?

소득공제를 적용받고 출자금을 바로 회수할 수 있나요?

아니요. 벤처투자조합 출자 등에 대한 소득공제를 적용받은 거주자가 출자일 또는 투자일로부터 3년이 지나기 전에 다음에 해당하게 되면 이미 공제받은 소득금액에 해당하는 세액을 추징합니다. 다만, 출자자 또는 투자자의 사망 등의 사유로 인한 경우에는 그러하지 아니합니다.

① 출자지분 또는 투자지분을 이전하거나 회수하는 경우

② 벤처기업투자신탁의 수익증권을 양도하거나 환매(일부 환매 포함)하는 경우

[양경섭 세무사 프로필]

△ 국립세무대학 내국세학과 졸업(14기)

△ (전) 국세청 국세조사관

△ (전) 한화생명 세무전문위원

△ (전) IBK기업은행 세무팀장

△ (전) 세무법인 서광 대표세무사

△ (현) 숭의여자대학교 겸임교수

△ (현) 세무법인 온세 대표세무사