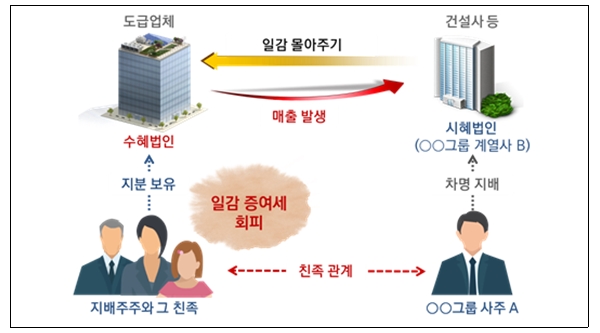

[사례 1] 수혜법인의 지배주주 친인척이 특수관계법인을 차명으로 보유하여 일감 증여세 탈루

□ 인적사항

○ 상 호: ○○○○○사무소 ○성 명:○○○

○ 소재지: ○○시 ○업 종: 서비스/건축사

□ 주요 적출 사항

○ 수혜법인의 지배주주는 ○○그룹의 사주A와 친인척 관계로 수혜법인은 사주A가 차명으로 보유한 계열사B에 대부분 매출

- 계열사B는 사주A가 사실상 영향력을 행사하고 있는 특수관계법인에 해당함에도 차명지배를 통해 과세회피 후 무신고한 사실이 확인되어 일감몰아주기 증여세 과세

□ 조치사항

○ 일감몰아주기 증여세 ○○억 원 추징

[사례 2] 수혜법인의 법인세가 경정되어 일감 몰아주기 증여이익을 재계산하여 수정신고하여야 하나 무신고

□ 인적사항

○ 상 호: (주)○○○○ ○ 성 명:○○○

○ 소재지: ○○시 ○ 업 종: 건설업/토목공사

□ 주요 적출 사항

○ 수혜법인에 대한 세무조사 등으로 법인세가 경정되어 세후영업이익이 변동되는 경우 일감몰아주기 증여이익*도 변동됨

* (① 세무조정 후 영업손익 - ② 법인세 상당액) × ③ 과세매출비율

- 해당 수혜법인은 법인세무조사로 일감몰아주기 증여이익이 증가되어 수혜법인의 지배주주 등은 증여세 수정신고 및 추가 납부하여야 하나 무신고하여 일감몰아주기 과세

□ 조치사항

○ 일감몰아주기 증여세 ○억 원 추징

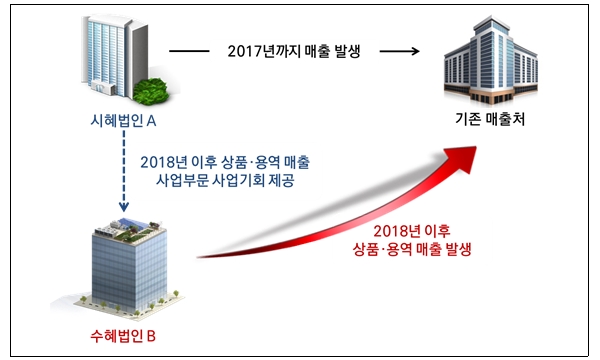

[사례 3] 부모가 그룹총수로 있는 시혜법인이 자녀 소유 수혜법인에 기존매출처(사업기회)를 떼어준 혐의

□ 인적사항

○ 상 호: (주)○○○○ ○ 성 명:○○○

○ 소재지: ○○시 ○ 업 종: 제조업/자동차 부품

□ 주요 적출 사항

○ 아버지가 그룹 총수로 있는 시혜법인 A기업은 2017년까지 기존 매출처에 상품·용역매출을 하였으나,

- 2018년 이후, 자녀가 지배주주로 있는 수혜법인 B에게 상품·용역 매출 부문 사업기회를 제공하여 일감떼어주기 증여세과세

□ 조치사항

○ 일감떼어주기 증여세 ○○억 원 적출