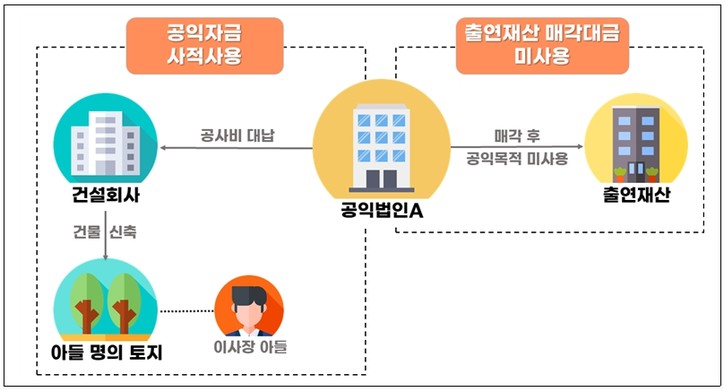

[사례 1] 공익자금 사적사용

이사장 자녀 명의의 건물 신축공사 비용 대납 및 출연재산 매각대금 3년 내 공익목적 미사용

□ 주요혐의

○ 공익법인 A는 이사장의 자녀가 건물을 신축하는 과정에서 공익법인 자금으로 해당 건물 공사대금을 대납

○ 또한, 과거에 출연받은 부동산을 매각한 후 매각대금을 3년 이내에 직접 공익목적사업에 사용해야하나 매각대금 일부를 공익목적사업에 미사용

□ 조치사항

○ 공익목적 외로 사용한 대납한 공사대금 및 3년 이내에 공익목적사업에 사용하지 않은 매각대금에 대한 증여세(0억원) 추징

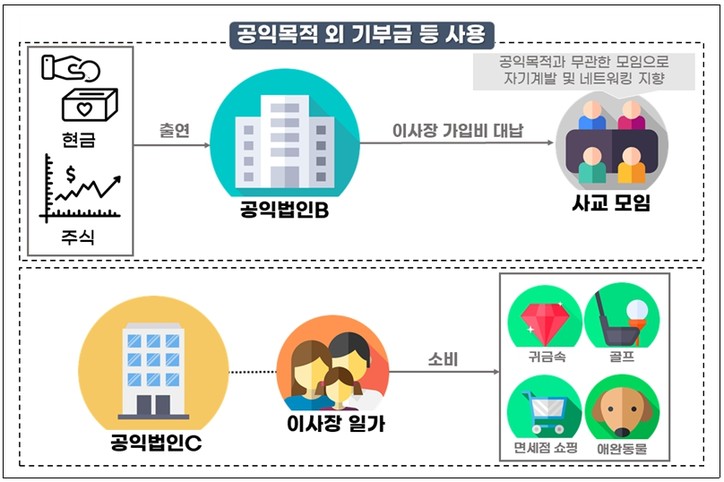

[사례 2] 공익자금 사적사용

사교 목적으로 운영되는 모임 가입비를 공익자금으로 대납

이사장 일가가 법인 신용카드로 공익자금 사적으로 사용

□ 주요혐의

○ 공익법인 B는 공익목적보다는 사교 목적으로 운영되는 모임의 수백만원 상당 가입비를 이사장 사비 대신 기부금 등 공익법인 자금으로 대납

○ 공익법인 C의 이사장 일가는 지난 5년간 귀금속・면세점 쇼핑, 골프장 이용, 애완동물 관련 및 피부 미용점에서 약 0억원 가량 법인 신용카드를 사적으로 사용

□ 조치사항

○ 공익법인 B가 대납한 해당 모임의 가입비에 대하여 공익목적 외 사용으로 보아 증여세(0백만원) 추징

○ 공익법인 C의 이사장 일가가 법인 신용카드로 사적으로 사용한 금액에 대하여 증여세 및 법인세, 대표자 상여처분에 따른 근로소득세 추징(총 000백만원)

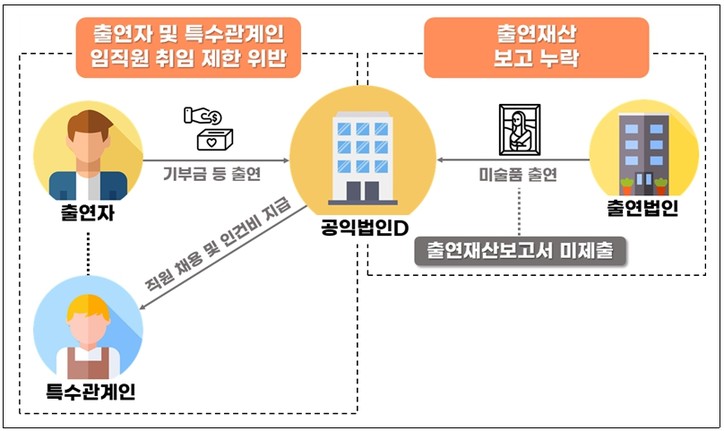

[사례 3] 특수관계인 고용

출연자의 배우자・자녀 등 특수관계인을 임직원으로 고용하고 급여를 지급 및 출연재산 보고서 제출 누락

□ 주요혐의

○ 공익법인은 출연자 또는 그의 특수관계인을 임직원으로 고용하고 그 사람을 위하여 급여, 차량 유지비 등의 경비를 지출하는 경우 해당 직・간접경비 상당액은 가산세 부과 대상임

- 공익법인 D는 출연자의 배우자・자녀・며느리 등의 친족을 임직원으로 고용하고 급여(00백만원) 지급

○ 재산을 출연받은 공익법인은 출연재산 등에 대한 보고서를 사업연도 종료일부터 4개월 이내에 제출(상증령§41) 하여야 하지만, 출연받은 미술품을 신고하지 않음

□ 조치사항

○ 공익법인 D가 출연자의 특수관계인에게 지급한 급여액 상당의 증여세, 출연재산 보고서 미제출 따른 가산세 추징(총 00백만원)

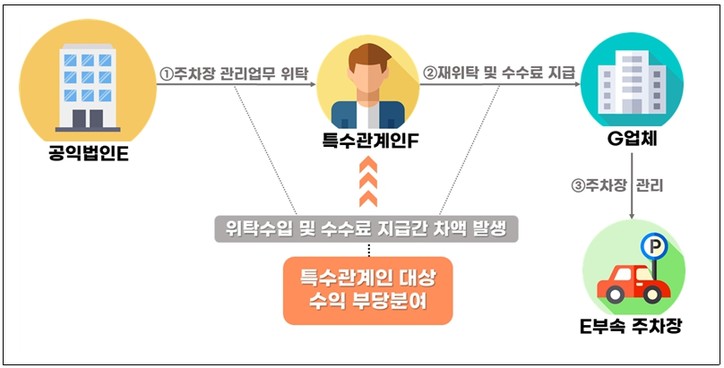

[사례 4] 특수관계인 수익분여

주차장 재위탁 과정에서 발생한 운영차익을 공익법인의 특수관계인에게 부당하게 귀속

□ 주요혐의

○ 공익법인 E는 특수관계인 F에게 공익법인 소유의 건물 부설 주차장의 운영을 위탁하고,

-특수관계인 F는 G업체에 주차장 관리를 재위탁하여 G업체가 특수관계인 F를 대신하여 주차장을 실제로 관리하게 함

○ 주차장 관리 명목으로 특수관계인 F에게 발생한 수입과 특수관계인 F가 G업체에 지급한 용역수수료의 차액은 공익법인 E가 특수관계인 F에게 분여한 혐의가 있음

□ 조치사항

○ 공익법인이 특수관계인에게 분여한 이익에 대하여 익금산입 및 법인세(000백만원) 추징