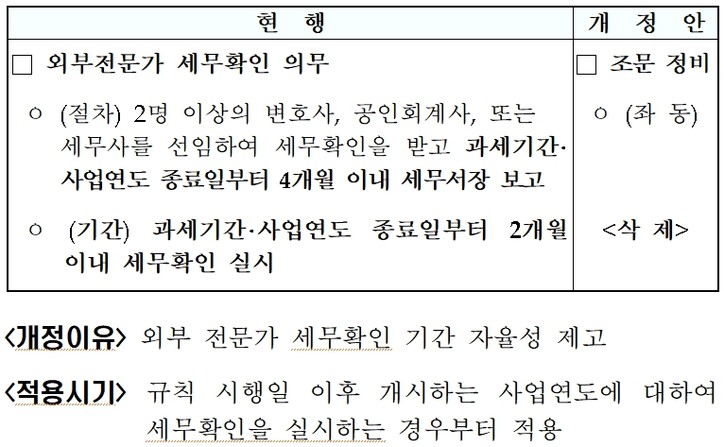

공익법인에 대한 외부전문가 세무확인 의무 기간이 삭제된다.

기획재정부는 이같은 내용의 ‘24년도 개정세법 후속 시행규칙’을 개정한다고 26일 밝혔다.

공익법인은 2명 이상의 변호사, 공인회계사, 세무사 등을 선임해 세무확인을 받고 과세기간 및 사업연도 종료일부터 4개월 이내 세무서장에게 보고해야 한다. 외부전문가는 과세기간 및 사업연도 종료일부터 2개월 이내 세무확인을 실시해야 하는데, 이 기간을 삭제해 기간 자율성을 제고한다.

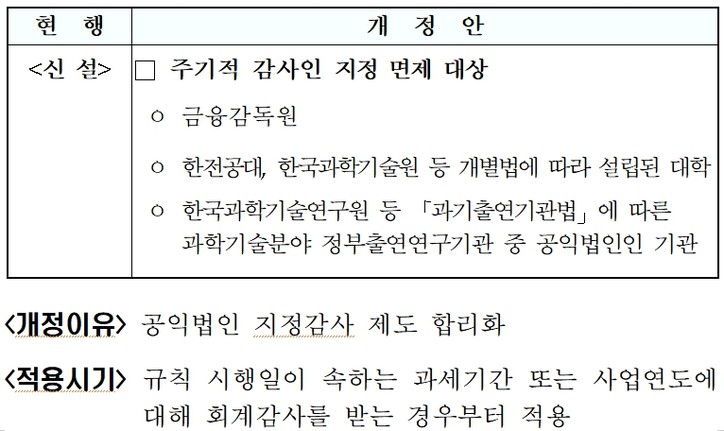

공익법인 주기적 감사인 지정 면제 대상이 규정된다. △금융감독원 △한전공대, 한국과학기술원 등 개별법에 따라 설립된 대학 △한국과학기술연구원 등 과기출연기관법에 따른 과학기술분야 정부출연연구기관 중 공익법인인 기관은 주기적 감사인 지정 면제 대상이다.

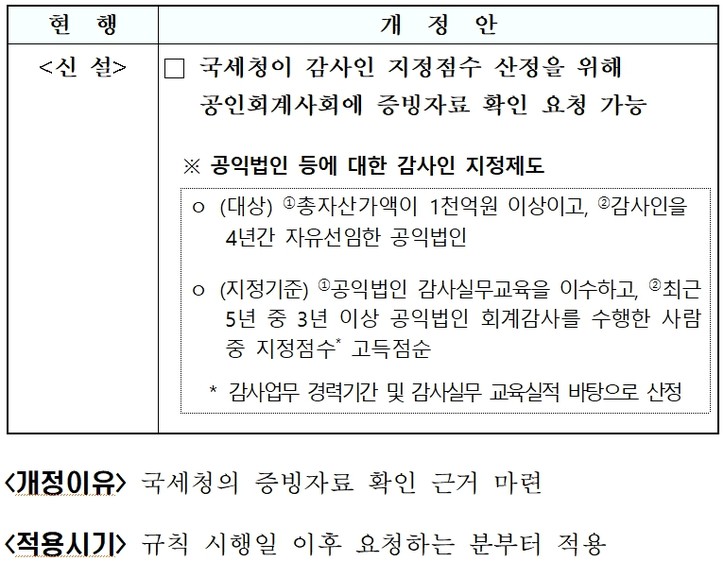

또한 국세청이 감사인 지정점수 산정을 위해 공인회계사회에 증빙자료 확인 요청이 가능해진다.

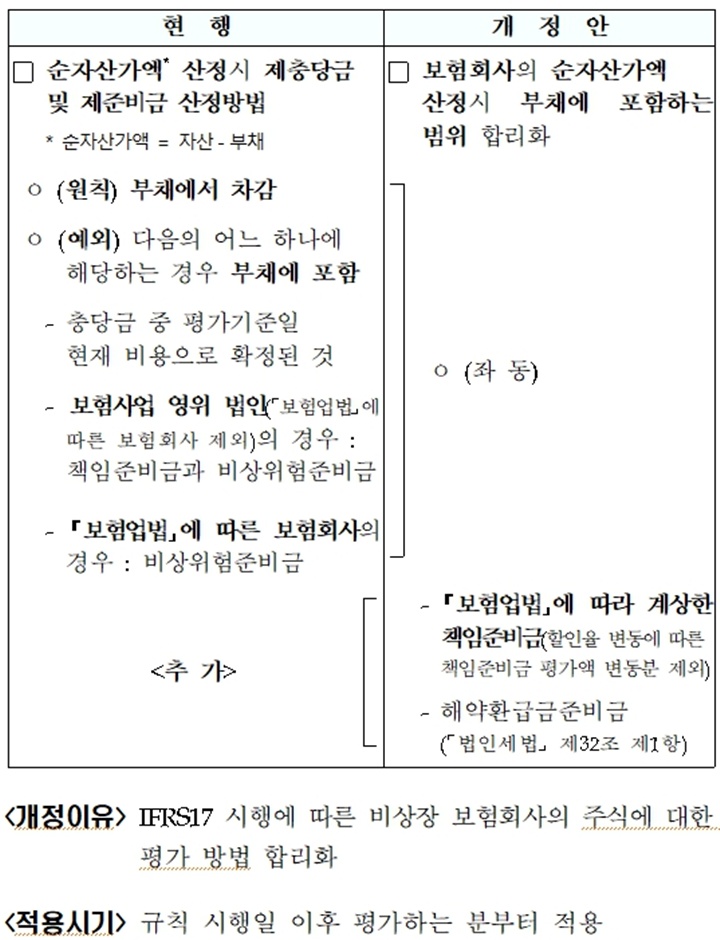

IFRS17 회계기준에 맞추어 비상장보험회사 주식 평가방법이 합리화된다. 현행은 보험업법에 따른 보험회사의 비상장 주식 평가를 위한 순자산가액(=자산-부채) 산정시 부채에 비상위험준비금을 포함한다. 개정안에 따르면 보험업법에 따른 보험회사에 대한 순자산가액 산정시 비상위험준비금 외에 책임준비금·해약환급금준비금도 부채에 포함한다.

[상속세 및 증여세법 시행규칙]

(1) 공익법인 외부전문가 세무확인 조문 정비(상증칙 §14③)

(2) 공익법인 주기적 감사인 지정 면제 대상 규정(상증칙 §14의2)

(3) 공익법인 감사인 지정 자료 확인 근거 마련(상증칙 §14의2)

(4) 비상장보험회사 주식 평가방법 합리화(상증칙 §17의2)