□ 자발적 사업재편에 대한 지원

ㅇ기업의 경쟁력 강화를 위해 사업재편계획에 따라 자발적으로 구조조정시 세제지원 신설 ※「기업활력제고를 위한 특별법」연계추진

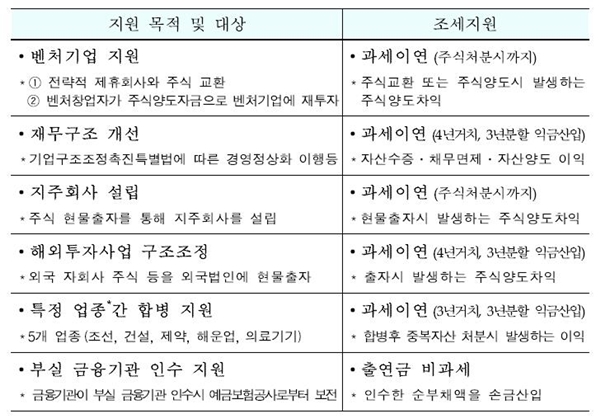

(ⅰ) 기업간 주식교환시 주식양도차익 과세를 교환으로 취득한 주식 처분시까지 이연하고 증권거래세를 면제

(ⅱ) 합병으로 인한 중복자산 처분시 자산양도차익을 업종 제한없이* 과세이연 (3년거치 3년분할 익금산입)

*현재는 조선, 건설, 제약 등 특정업종에 한해 적용

(ⅲ) 모회사가 자회사를 구조조정하여 쉽게 매각할 수 있도록 자회사의 채무를 인수하거나 변제하는 경우 손금산입 허용

(ⅳ) 사업재편계획*에 따라 자산수증, 채무면제, 자산매각시 관련 이익에 대해 과세이연 (4년거치 3년분할 익금산입)

* 현재는 ① 금융채무 상환을 위한 자산매각 ②주주 등의 무상증여

③금융기관의 채무면제 등 부실기업의 재무구조개선계획에 대해서만 적용

□ 기술혁신형 중소기업 활성화 지원

ㅇ벤처창업과 기술이전을 활성화하기 위해 기술혁신형 중소기업의 합병․주식취득에대한세제지원* 요건을 완화**하고‘18.12.31일까지적용

* 기술가치 금액(특허권 평가액 등)의 10%를 인수기업의 법인세에서 세액공제

** (인수·합병 대가) 순자산시가의 150% 이상 → 130% 이상

* (주식인수 비율) 50% 초과 → 상장회사의 경우 30% 초과

□ 중소기업의 사업전환 지원

ㅇ업종전환을 추진하는 경영애로 중소기업의 신규사업 진출을 지원하기 위해 사업전환 세제지원* 요건을 완화**하고 ‘18.12.31일까지 적용

* 신규사업 소득에 대해 4년간 소득세․법인세 50% 감면

** (현행) 신규 추가사업의 매출 비중 70% 이상 → (개정) 50% 이상

□ 수협 구조개편에 대한 지원

ㅇ수협중앙회의 자회사(수협은행) 분할에 따른 세부담이 발생하지

않도록 세제지원*

* 자회사 분할로 인한 자산양도차익 과세이연, 명칭사용료에 대한 부가

가치세 면제 등

□ 기타 구조조정관련 세제지원 연장 (‘18.12.31일까지)

ㅇ‘15년중 일몰도래하는 구조조정 관련 지원 제도는 계속 적용