□ 업무용 승용차 과세 합리화

ㅇ업무용 승용차*의 사적 사용을 제한하기 위해 일정요건에 따라 비용인정 기준 마련

* 경차, 승합차, 택시 등 영업용 차량은 제외

① 임직원 전용 자동차보험 가입 등 일정요건* 충족시

* (예시)임직원만 운전이 가능한 자동차보험에 가입, 세무서에 해당차량 신고 등

(ⅰ) 승용차 관련 비용*의 일정비율(예: 50%)을 인정하되, 운행일지 등을 통해 사용비율만큼 추가 인정

* 감가상각비, 리스료, 유류비, 보험료, 수선비, 자동차세, 통행료 등

(ⅱ) 기업로고를 부착한 차량은 운행일지 등 작성 여부와 관계없이 100% 비용 인정

② 임직원 전용 자동차보험 가입 등 일정요건 미충족시

(ⅰ) (법인) 전액 손금 부인

(ⅱ) (개인사업자) 업무사용비율 입증시 일정금액 한도로 사용

비율만큼 비용인정

③ 시행시기

(‘16년) 법인 및 개인사업자 (성실신고확인대상자*)

*수입금액이 일정 수준 이상인 사업자(예:도소매업 20억원, 제조업 10억원 등)

(‘17년)개인사업자 (복식부기의무자*)

*추계신고자 등 장부기장 능력이 취약한 소규모 사업자 제외

ㅇ개인사업자가 업무용 승용차 매각시 발생하는 처분이익 과세

* 현재 법인의 경우 업무용 차량 매각시 발생하는 처분이익을 과세

□ 주식에 대한 양도소득세 과세 강화

ㅇ자본소득 과세의 실효성을 높이기 위해 양도소득세가 과세되는 상장법인 대주주의 범위 확대*

* (유가증권) 2%, 50억원 → 1%, 25억원 (코스닥) 4%, 40억원 → 2%, 20억원

ㅇ자본소득에 대한 과세 형평을 위해 대주주의 주식 양도소득

세율을 20%로 단일화*

* 현재 중소기업 대주주 10%, 대기업 대주주 20% 차등 적용중

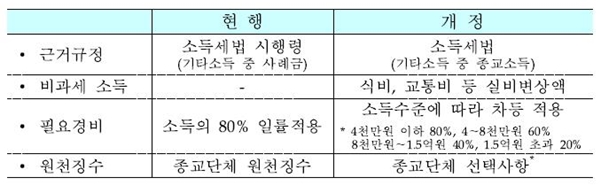

□ 종교소득 과세체계 정비

ㅇ종교소득으로 법률에 명시하고, 종교단체의 원천징수는 선택 허용

* 원천징수를 하지 않는 경우 종교인이 신고·납부(단, 종교단체의 원천징수·정산시 신고없이 종결 가능)

□ 관세환급 개선

ㅇ과다환급 방지를 위해 수출용 원재료 관세 환급시 수출물품 생산에 사용된 원재료에 대해서만 관세를 환급

* 현재는 내수물품 생산에 사용된 원재료도 환급받을 수 있어 과다환급 발생

ㅇ성실한 환급 유도를 위해 관세를 과다 환급받은 경우 가산금(연 2.5%)* 부과제도 신설

* 현재는 환급받은 날로부터 3개월 이내에는 가산금 미부과