21일 오후 상임이사회 개최…95년 유권해석 취소 의결

한국세무사회가 21일 또다른 역사적 사건(?)을 만들었다.

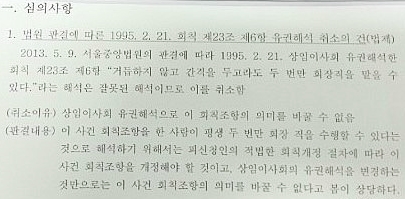

세무사회는 이날 상임이사회를 열어 지난 1995년 2월 상임이사회에 의결했던 ‘한 사람이 평생 두 번만 회장직을 수행할 수 있다’는 ‘3선불가(不可)’ 유권해석안을 취소한다고 의결한 것으로 알려졌다.

이날 정구정 회장은 오후 4시 지방회장 및 상임이사, 감사들이 참석한 가운데 상임이사회를 열어 지난 1995년 2월 상임이사회에서 의결한 유권해석은 잘못된 것으로 취소한다는 안건을 1호로 상정, 의결했다. 이날 취소된 95년 당시의 유권해석은 회칙 23조 6항(회장은 1차에 한하여 중임할 수 있다은 ‘거듭하지 않고 간격을 두고라도 두 번만 회장직을 맡을 수 있다’(평생2번)는 유권해석이었다.

이에따라 세무사회의 23조 6항 회장의 임기와 관련한 유권해석은 26년 전인 87년 4월 유권해석으로 상태로 되돌아갔다. 87년도의 유권해석은 ‘회장은 1차에 한하여 중임할 수 있다’는 의미는 ‘회장직을 연속하여 맡는 것을 1차에 한하도록 제한하는 것이 맞다라고 유권해석 해야한다’(3선가능)라는 것.

이날 상임이사회에서 95년도 유권해석을 취소한 것은 지난 5월 나온 ‘임시총회결의효력정지가처분’결정의 후속조치 차원에서 이뤄진 것으로 알려졌다.

이날 상임이사회에서는 일부 상임이사회 멤버들이 굳이 정비할 필요가 있느냐는 등 소수의견이 있었으나 받아들여지지 않은 것으로 알려졌다.

상임이사회에 참석했던 한 멤버는 “‘임시총회결의효력정지가처분’ 결정이 기각이 되었다고 해서 회칙의 개정사항인 중대사안을 사전에 검토도 없이 이렇게 처리해서는 안된다는 의사를 밝혔으나 소용이 없었다”고 전했다.

또 다른 상임이사회 멤버는 “임시총회 가처분 결정이 기각되었지만 본안소송도 있을 테고, 또 가처분 관련 항고가 제기된 것으로 아는데 기다려 본 후에 처리해도 늦지 않다는 의견을 제기했으나 받아들여지지 않았다”고 밝혔다.

이같은 세무사회의 결정과 관련 업계의 한 관계자는 “이날 상임이사회의 의결은 회칙 23조6항 회장의 임기와 관련한 사실상의 새로운 유권해석”이라며, “이로써 정구정 회장의 3선과 관련 법적인 문제가 모두 해결된 것으로 봐야한다”고 해석했다.

한편 세무사회는 이날 상임이사회에서 95년도 유권해석을 취소한 것은 지난 5월 3일 결정이 내려진 ‘임시총회결의효력정지가처분’ 결정과 그동안의 법원판결의 취지에 맞춰 95년도 유권해석을 취소한 것이라고 설명했다.