부동산 가격 급등으로 상속세 ‘억대’ 부담 커져

과도한 상속세 부담, 중소기업 상속 승계 방해

올해에도 종부세 이슈는 대단했다. 2020년 종부세 납세의무자가 전년 대비 25% 증가한 14만9000명이 늘었을 때에도 ‘세금폭탄’이라는 말이 나왔는데, 2021년 종부세 납세의무자는 102만7000명으로 2020년과 비교하면 28만명(38%)이 증가했기 때문이다.

‘종부세=세금폭탄’이라는 인식이 확산되면서 논란이 지속되자 정부는 발빠르게 종부세 납세의무자는 전 국민의 2% 가량으로 세부담 인상의 대부분은 다주택자에게 귀속된다고 해명했다. 결국 올 연말 국회는 1세대1주택자에 대한 양도소득세 비과세 기준을 9억원에서 12억원으로 상향하는 내용의 개정안을 통과시키는 등 부동산 세부담 완화에 나서기도 했다.

전 국민의 2%만이 부담한다는 종부세는 이처럼 논란이 계속되는데, 서울 아파트 평균 매매가가 12억원을 돌파하면서 국민의 절반 이상은 그보다 훨씬 높은 세부담이 발생하는 상속세를 부담해야 하는 것으로 나타났다.

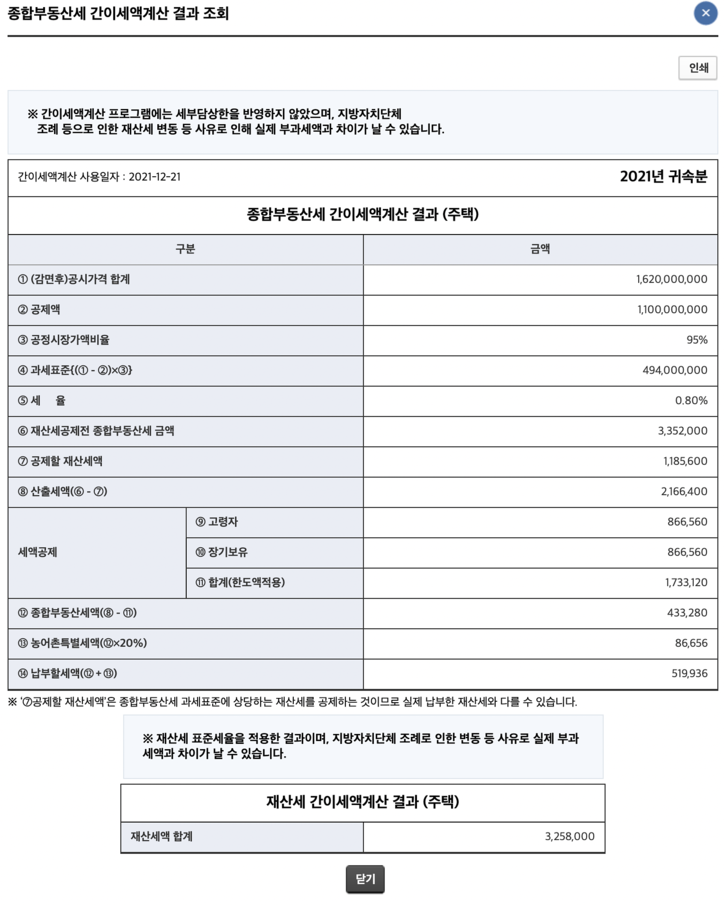

22일 세정일보가 서울 강남의 반포 자이아파트를 대상으로 종합부동산세 및 상속세 모의계산을 해본 결과, 만 80세의 A씨는 1세대1주택자로 지난 2009년 반포 자이아파트 18평형을 분양받아 현재까지 거주하고 있을 때 내야하는 종합부동산세는 43만3280원이다. 그러나 상속세의 경우 배우자가 없으면 6억5500만원을 납부해야 한다.

이는 밸류쇼핑 사이트에서 제공하고 있는 2021년 공시가격과 매매사례가액을 기준으로 살펴본 것으로, 반포 자이 18평 아파트의 경우 2021년 공시가격은 16억2000만원, 매매사례가액은 26억4500만원이다. 국세청 홈택스에서 제공하고 있는 종부세 간이세액계산 프로그램을 이용해 1941년생(만 80세)의 A씨 사례를 예로 든 것이다.

종부세 계산결과에 따르면 산출세액은 216만6400원이지만, 고령자 40%, 장기보유 40%를 합해 총 80%의 세액을 공제받고 나니 납부해야 할 종부세는 43만3280원이 된다.

이렇듯 종부세는 공시가격을 기준으로 계산해서 납부할 세금이 100만원이 되지 않는다고 하더라도, 상속세는 시가로 계산하기 때문에 2009년부터 현재까지 12년간 보유하고 있는 A씨가 사망할 경우, 장례비용 1000만원을 제외하고 다른 비용은 없다고 가정할 때 배우자 상속공제를 최대로 적용한다면 11억1400만원을 공제받고 2명의 자녀가 있을 경우 자녀 일괄공제로 5억원을 합친 총 16억1400만원을 공제하게 된다.

그렇다면 배우자가 있을 경우 상속세는 2억2500만원을 납부해야 한다. 배우자가 없다면 상속세는 6억5500만원으로 늘어난다.

매매가액이 더 크다면 상속세는 얼마나 늘어날까. 앞서 A씨와 같은 조건의 만 80세의 B씨가 74평 반포 자이아파트에 거주한다고 가정할 경우, 아파트 공시가격은 33억1100만원, 매매사례가액은 65억원으로, 내야할 종부세는 597만원이 된다.

이때 상속세는 배우자 상속공제를 최대한으로 가정하더라도 11억원을 납부해야 하며, 배우자가 먼저 사망했을 경우 24억5800만원의 세금을 내야 한다.

이에 대해 서울에서 개업중인 A세무사는 “부동산 가격이 급증하다보니 그동안 종부세를 납부하지 않던 아파트도 상속세 부담이 급증하게 됐다”며 “이러한 요인의 원인은 기초공제 2억원이 1997년 제정된 이래 25년 동안 변동이 없다는 점, 배우자공제는 최고 30억원을 한도로 두고 있지만 동일세대인 부부간의 부의 이전에 대해서 과세하면 안 된다는 이론에 부합하지 않는다는 점이 문제가 되고 있다”고 설명했다.

특히 우리나라의 상속세 부담으로 인해 가업상속도 제대로 이루어지지 못하고 있다는 점도 문제점으로 지적되고 있다. 일본은 2018년부터 비상장 중소기업이 가업승계시 한도 없이 공제해주면서 가업승계 신청건수가 2017년 396곳에서 3915곳으로 10배 가까이 증가한 만큼 우리나라도 가업상속공제의 폭을 더욱 완화해줘야 한다는 지적이 나온다.

A세무사는 “가업상속공제제도는 상속인이 과도한 상속세 부담으로 인하여 피상속인이 생전에 영위하던 기업의 상속을 포기하는 것을 방지함으로써 경제의 근간이 되는 중소기업 등 기업의 원활한 승계를 지원하고 이를 통하여 경제발전과 고용유지의 효과를 도모할 수 있다”며 “최근 동남아 등지로 본사를 이전하는 이유가 인건비 부담도 있지만 상속세 부담 또한 요인으로 작용하고 있고, 해외로 이전을 고민하다가도 M&A를 통해 기업을 해산시키는 경우도 종종 볼 수 있다”고 말했다.