국세청의 세금부과에 승복하지 못할 경우 제기하는 불복절차는 크게 세 가지로 구분된다. 국세청의 심사청구, 조세심판원의 심판청구, 감사원의 심사청구다. 그러나 납세자들은 국세청의 처분 결정에 대해 국세청에 불복하기보다는 조세심판원이나 감사원에 불복을 제기하는 것을 선호하는 것으로 나타났다. 납세자들이 심사청구를 선호하지 않는 이유는 무엇일까.

12일 세정일보가 국세청의 과세처분에 대한 불복절차를 분석한 결과, 납세자는 감사원의 인용률이 더 낮음에도 국세청 심사청구보다 감사원 심판청구를 더 선호하는 것으로 나타났다.

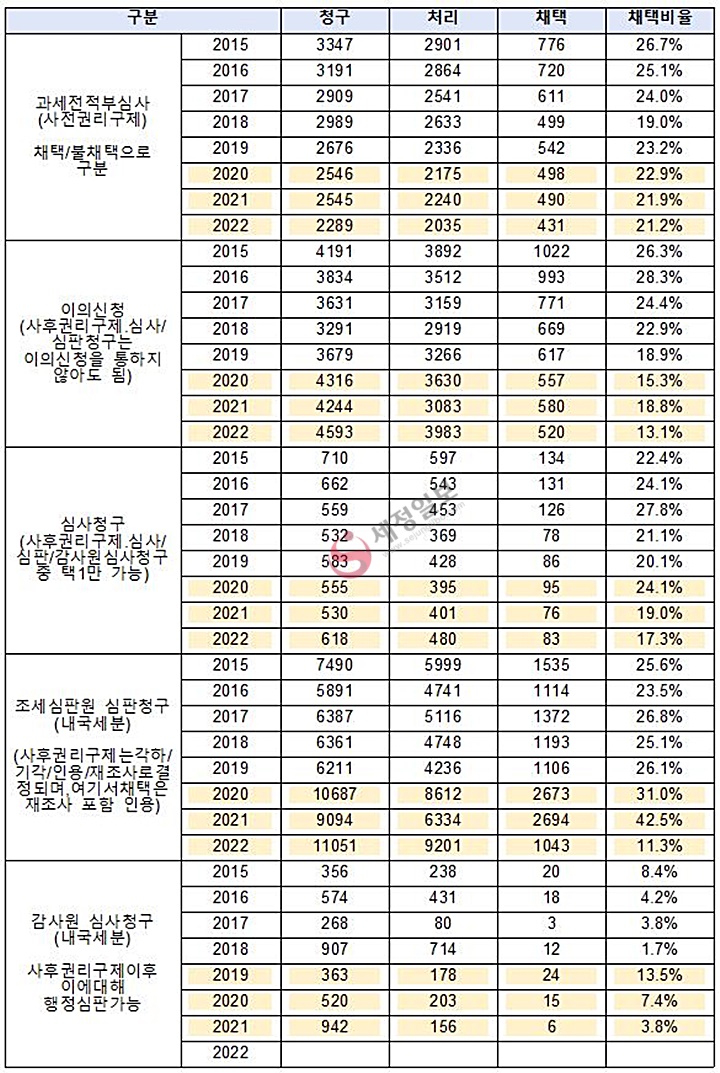

국세 부과에 대한 불복절차는 사전 권리구제 제도와 사후 권리구제 제도로 나뉜다. 사전 권리구제는 국세청의 ‘과세전적부심사(과적)’가 있고, 사후 권리구제로는 국세청의 ‘이의신청’, ‘심사청구’, 그리고 심판원의 ‘심판청구’, 감사원의 ‘심사청구’로 총 다섯 가지다.

과적의 경우, 과세처분 전 납세자에게 세무조사 결과를 통지하거나 과세 내용을 미리 알려주어 통지내용에 따른 과세가 적법한지에 대해 국세청장에게 청구하는 권리제도(법적 구속력 없음)이다. 이의신청은 세무서장/지방청장에게 불복하는 것으로, 이의신청은 심사청구나 심판청구에 앞서 선택할 수 있어 납세자는 이의신청을 거치지 않고도 심사-심판청구를 제기할 수 있다.

그리고 납세자는 심사청구, 심판청구, 감사원 심사청구 중 하나를 선택해 불복을 제기해야 하는데, 이를 거쳐 행정법원에 소송을 제기할 수 있다.

최근 3년(`20~`22년, 단 감사원 심사청구의 경우 `19~`21년)간 조세 불복절차의 통계를 살펴보면, 심판청구는 연 1만277건이 청구되며, 이의신청은 4384건, 과세전적부심 2460건, 감사원 심사청구 608건, 심사청구 567건 순으로 청구되는 것으로 나타났다.

납세자는 사후적 권리구제인 심사청구, 심판청구, 감사원 심사청구 중 하나를 택해야 하는데, 심판원 심판청구를 선택하는 비중이 압도적으로 높고, 뒤를 이어 감사원 심사청구와 국세청 심사청구인 셈이다.

납세자의 주장이 받아들여지는 ‘인용률’은 어떨까. 과세전적부심은 `20년~`22년간 각각 22.9%, 21.9%, 21.2%로 나타나면서 10건 중 2건가량은 납세자의 승리로 돌아가는 것으로 나타났다. 이의신청의 경우 같은 기간 15.3%, 18.8%, 13.1%로 평균 10%대를 나타냈다.

심판청구(재조사 포함)는 같은 기간 31%, 42.5%, 11.3%였으며, 심사청구는 24.1%, 19%, 17.3%, 감사원 심사청구는 13.5%, 7.4%, 3.8%로 기록됐다. 감사원의 인용률이 10%도 채 되지 않는 것이 특징이다. 특히, `20년에는 7.4%의 인용률을 기록했음에도 이듬해 국세청 심사청구에 접수된 불복 건수(530건)보다 감사원에 접수된 불복 청구 건수(942건)가 더 높았다.

납세자 권리구제제도의 역사를 살펴보면 국세청 심사청구와 심판원 심판청구 두 가지를 거쳐야만 행정소송을 제기할 수 있지만, ‘신속한 권리구제’를 위해 `00년 국세기본법 개정으로 심사청구와 심판청구 중 하나만 거치면 행정소송을 제기할 수 있도록 바뀌었다.

이렇게 한 가지를 선택할 수 있게 바뀌었는데, 감사원의 인용률이 낮음에도 불구하고 납세자는 국세청 심사청구보다 감사원 심사청구를 더욱 선호하는 것으로 나타났다. 이에 국세청의 심사청구가 납세자로부터 외면받는다면 심판원의 심판청구와 하나로 통합해야 맞지 않겠느냐는 학계의 주장도 나왔다. 다만 국세청으로 통합할 것인지, 심판원으로 통합할 것인지에 대해서는 의견이 분분했다.

국세청이 지난 `18년 한국세무학회(연구자, 박훈 시립대 세무학과 교수)에 의뢰한 조세 불복 제도 개선방안 자료에 따르면, 심사-심판청구를 통합할 경우 동일 기능 심급의 중복에 따른 문제점을 해소하고, 납세자간 공평성 저해도 해소하며 불복 대리 비용이 감소하는 장점이 있다.

다만, 심사-심판청구의 통합은 시대 흐름에 역행하고 납세자의 선택권을 제한하게 되므로, 납세자가 심사청구를 기피하는 원인을 분석해 그에 대한 대안을 마련해야 하는 것이 우선돼야 한다는 반론도 있었다.

이 당시 한승희 국세청장은 자신이 과세하고 자신이 판결하겠다는 지적에 대해 “절대 그런 것이 아니다”라면서 “국세청은 통합을 정할 권한도 없으며, 납세자의 권익 보호가 중요하다고 생각한다”고 답한 바 있다. 다소 생뚱한 답변으로 국세청의 권한을 놓지 않겠다는 것으로 밖에 들리지 않았다.

또한 기재부 세제실장을 지낸 임재현 당시 조세총괄정책관은 “심판청구를 심사청구와 통합하는 것은 시대에 역행한다”며 “사전적 구제인 과세전적부심과 사후적 구제인 이의신청을 통합하기보다는 사전적 구제인 과세전적부심을 놔두고, 사후적 구제인 이의신청과 심사청구를 통합하는 것이 맞을 것”이라고 의견을 밝히기도 했다.

그러나 이러한 논의가 있은지 5년이 흘렀으나 인기없는 국세청의 심사청구는 변함없이 그대로 운영되고 있다. 국세행정개혁위원회가 활동한지가 수년째지만 납세자들로부터 외면받는 국세청의 심사청구는 개혁의 근처에도 가지 못한채 여전히 건재해 있다.